Калитка из евроштакетника в шахматном порядке - стиль, надёжность и изюминка вашего забора!

Хотите, чтобы вход на участок выглядел необычно и при этом служил долгие годы? Обратите внимание на калитки из евроштакетника с шахматным расположением планок - идеальное сочетание эстетики и функциональности!

Почему калитка «шахматка» - это отличный выбор:

• Эффектный внешний вид. Необычное шахматное расположение планок создаёт игру света и тени, делая ограждение стильным и запоминающимся.

• Хорошая вентиляция и обзор. В отличие от глухих конструкций, шахматка пропускает воздух и частично просматривается - ваш участок не превратится в «душный бункер».

• Надёжная защита. Несмотря на «прозрачность», такая калитка надёжно ограждает территорию и не даёт проникнуть нежелательным гостям.

• Устойчивость к погодным условиям. Евроштакетник покрыт защитным полимерным слоем - не ржавеет, не выгорает на солнце и выдерживает перепады температур.

• Простота ухода. Достаточно периодически протирать влажной тканью - никаких покрасок и сложных обработок!

• Долговечность. Срок службы такой калитки - 25+ лет при минимальном уходе.

Какие варианты мы предлагаем:

• калитки в едином стиле с забором‑шахматкой;

• модели с разной высотой и шириной проёма;

• выбор цвета по палитре RAL - подберём оттенок под ваш дом и ландшафт;

• варианты с декоративной ковкой или без неё;

• калитки с автоматикой и без.

✨ Специальное предложение: при заказе калитки вместе с забором из евроштакетника‑шахматки - установка со скидкой 15%!

Готовы выбрать свою идеальную калитку?

1. Ознакомьтесь с полным каталогом калиток из евроштакетника «шахматка», посмотрите фото реальных объектов и узнайте цены: Калитка евроштакетник шахматка - посмотреть каталог.

2. Получите бесплатный расчёт стоимости вашей калитки за 10 минут: Рассчитать цену онлайн.

3. Запишитесь на бесплатный выезд замерщика - он приедет в удобное время, проведёт замеры и ответит на все вопросы: Вызвать замерщика.

Преобразите вход на свой участок - установите стильную и надёжную калитку из евроштакетника в шахматном порядке! Мы создаём ограждения, которые радуют глаз и служат десятилетиями.

📞 Звоните: 8(953)896-98-14

✉️ Пишите: zakaz@54tvoizabor54.ru

1. Анализ финансового состояния по данным бухгалтерского баланса АО «***»

1.1. Анализ состава и структуры бухгалтерского баланса

1.2. Анализ ликвидности бухгалтерского баланса

1.3. Расчёт и оценка финансовых коэффициентов платёжеспособности

1.4. Анализ финансовой устойчивости

1.5. Анализ деловой активности

1.6. Рекомендации по улучшению финансового состояния организации

2. Анализ финансового состояния по данным отчета о финансовых результатах АО «***»

2.1. Анализ уровня и динамики финансовых результатов

2.3. Рекомендации по увеличению прибыли организации

Список использованных источников

Приложение А. Сведения о предприятии

Приложение Б. Бухгалтерский баланс АО «***»

Приложение В. Отчет о финансовых результатах АО «***»

Анализ финансового состояния - один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

Курсовая работа посвящена анализу финансового состояния предприятия и разработке мероприятий по его улучшению (на примере Акционерного общества «***», ИНН **********).

Источником информации для проведения анализа послужила финансовая (бухгалтерская) отчетность АО «***» за 2023 г.

Структура курсовой работы представлена введением, двумя главами, заключением, списком использованных источников, приложениями и иллюстративным материалом.

Во введении определены актуальность темы, объект и предмет исследования, цели и задачи, поставленные в курсовой работе. В заключении сделаны выводы о проделанной работе и подведен итог исследованию.

В первой главе исследования проведен анализ финансового состояния АО «***» по данным бухгалтерского учета.

Во второй главе осуществлен анализ финансовых результатов по данным отчета о финансовых результатах АО «***».

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

А1 - наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

А2 - быстрореализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты

А3 - медленно реализуемые активы: запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты, прочие оборотные активы;

А4 - труднореализуемые активы: внеоборотные активы – итог первого раздела баланса).

В зависимости от степени срочности оплаты пассивы баланса делятся на следующие группы:

П1 - наиболее срочные обязательства: кредиторская задолженность;

П2 - краткосрочные пассивы: краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы;

П3 - долгосрочные пассивы: долгосрочные кредиты и займы; доходы будущих периодов, резервы предстоящих расходов;

П4 - постоянные или устойчивые пассивы: собственный капитал организации.

| Активы | Пассивы | ||||

|---|---|---|---|---|---|

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав |

| Наиболее ликвидные активы | А1 | \(\rm Стр.1240+1250\) | Наиболее срочные обязательства | П1 | \(\rm Стр.1520\) |

| Быстро реализуемые активы | А2 | \(\rm Стр.1230\) | Краткосрочные пассивы | П2 | \(\rm Стр.1510+1540+1550\) |

| Медленно реализуемые активы | А3 | \(\rm Стр.1210+1220+1260-12605\) | Долгосрочные пассивы | П3 | \(\rm Стр.1400\) |

| Трудно реализуемые активы | А4 | \(\rm Стр.1100\) | Постоянные пассивы | П4 | \(\rm Стр.1300+1530-12605\) |

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

|---|---|---|---|---|---|---|

| в тыс. руб. | в % к валюте баланса | тыс. руб. | \(\pm\%\) | |||

| 2022 | 2023 | 2022 | 2023 | |||

| Актив | ||||||

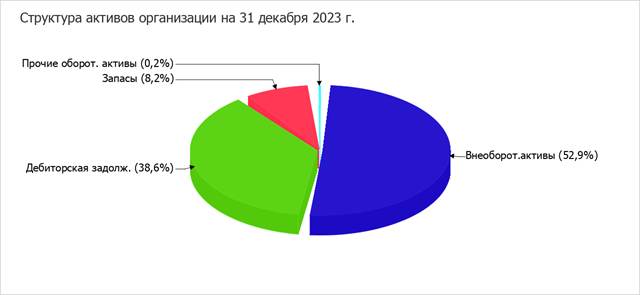

| 1. Внеоборотные активы | 41160166 | 43092170 | 54,5 | 52,9 | +1932004 | +4,7 |

| в том числе: основные средства | 29463767 | 27924620 | 39 | 34,3 | -1539147 | -5,2 |

| нематериальные активы | 399 | 280 | <0,1 | <0,1 | -119 | -29,8 |

| 2. Оборотные, всего | 34309460 | 38360474 | 45,5 | 47,1 | +4051014 | +11,8 |

| в том числе: запасы | 4385552 | 6711426 | 5,8 | 8,2 | +2325874 | +53 |

| дебиторская задолженность | 29236888 | 31445705 | 38,7 | 38,6 | +2208817 | +7,6 |

| денежные средства и краткосрочные финансовые вложения | 687013 | 203341 | 0,9 | 0,2 | -483672 | -70,4 |

| Пассив | ||||||

| 1. Собственный капитал | 7314564 | 8545634 | 9,7 | 10,5 | +1231070 | +16,8 |

| 2. Долгосрочные обязательства, всего | 29482212 | 26551213 | 39,1 | 32,6 | -2930999 | -9,9 |

| в том числе: заемные средства | 27058668 | 23971441 | 35,9 | 29,4 | -3087227 | -11,4 |

| 3. Краткосрочные обязательства, всего | 38672850 | 46355797 | 51,2 | 56,9 | +7682947 | +19,9 |

| в том числе: заемные средства | 22084922 | 31395238 | 29,3 | 38,5 | +9310316 | +42,2 |

| Валюта баланса | 75469626 | 81452644 | 100 | 100 | +5983018 | +7,9 |

Активы на 31 декабря 2023 г. характеризуются примерно равным процентом внеоборотных средств и текущих активов (52,9% и 47,1% соответственно). Активы организации за весь период увеличились на 5983018 тыс. руб. (на 7,9%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 16,8%.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рисунок 1. Структура активов организации

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

прочие внеоборотные активы – 3486065 тыс. руб. (43,5%);

запасы – 2325874 тыс. руб. (29%);

дебиторская задолженность – 2208817 тыс. руб. (27,5%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

краткосрочные заемные средства – 9310316 тыс. руб. (85,6%)

нераспределенная прибыль (непокрытый убыток) – 731070 тыс. руб.(6,7%)

Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «долгосрочные заемные средства» в пассиве (-1539147 тыс. руб. и -3087227 тыс. руб. соответственно).

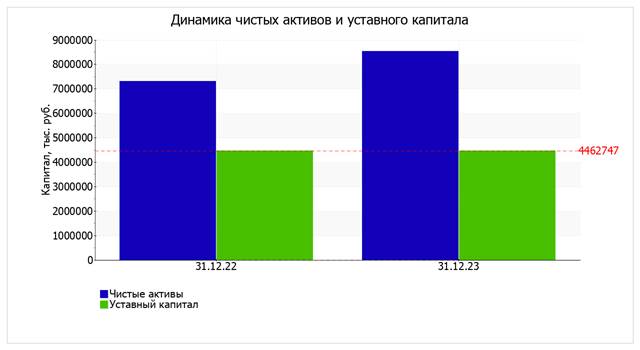

На 31.12.2023 собственный капитал организации равнялся 8545634 тыс. руб. Собственный капитал организации в течение анализируемого периода заметно вырос (на 1231070 тыс. руб.).

| Показатель | Значение показателя | Изменение | ||||

|---|---|---|---|---|---|---|

| в тыс. руб. | в % к валюте баланса | тыс. руб. | \(\pm\%\) | |||

| 2022 | 2023 | 2022 | 2023 | |||

| 1. Чистые активы | 7314564 | 8545634 | 9,7 | 10,5 | +1231070 | +16,8 |

| 2. Уставный капитал | 4462747 | 4462747 | 5,9 | 5,5 | – | – |

| 3. Превышение чистых активов над уставным капиталом | 2851817 | 4082887 | 3,8 | 5 | +1231070 | +43,2 |

Чистые активы организации по состоянию на 31.12.2023 существенно (на 91,5%) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 16,8% за весь анализируемый период. На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.

Рисунок 2. Динамика чистых активов и уставного капитала

| Статьи баланса | 2022 | 2023 | Отклонение | ||||

|---|---|---|---|---|---|---|---|

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % (ТР) | сдвиги в структуре (%) | |

| А1 | 687013 | 0,91% | 203341 | 0,27% | -483672 | 29,60% | -0,64% |

| А2 | 29236888 | 38,74% | 31445705 | 41,67% | 2208817 | 107,55% | 2,93% |

| А3 | 4385559 | 5,81% | 6711428 | 8,89% | 2325869 | 153,03% | 3,08% |

| А4 | 41160166 | 54,54% | 43092170 | 57,10% | 1932004 | 104,69% | 2,56% |

| П1 | 16587928 | 21,98% | 14785200 | 19,59% | -1802728 | 89,13% | -2,39% |

| П2 | 22084922 | 29,26% | 31570597 | 41,83% | 9485675 | 142,95% | 12,57% |

| П3 | 29482212 | 39,07% | 26551213 | 35,18% | -2930999 | 90,06% | -3,88% |

| П4 | 7314564 | 9,69% | 8545634 | 11,32% | 1231070 | 116,83% | 1,63% |

Вывод: Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Анализ ликвидности баланса - это сравнение активов, сгруппированных по уровню ликвидности и обязательств, сгруппированными по срокам их погашения.

После сравнения полученных значений можно сделать следующие выводы:

Если А1 ≥ П1 - текущая ликвидность достигнута, организация способна погасить свои текущие обязательства за счет наиболее ликвидных активов;

Если А2 ≥ П2 - ожидается, что компания будет способна погасить свои обязательства в ближайшем будущем, при условии своевременного погашения дебиторской задолженности;

Если A3 ≥ П3 - ожидается, что в долгосрочной перспективе организация будет способна погашать свои обязательства, при условии стабильных продаж;

Если А4 ≤ П4 - баланс считается ликвидным, а предприятие финансово устойчивым. Это условие выполняется автоматически, если выполняются предыдущие три условия.

| Активы | 2023, тыс. руб. | Прирост, % | Норматив | Пассивы | 2023, тыс. руб. | Прирост, % | Излишек / недостаток |

|---|---|---|---|---|---|---|---|

| А1 | 203341 | -70,4 | ≥ | П1 | 14785200 | -10,9 | -14581859 |

| А2 | 31445705 | +7,6 | ≥ | П2 | 31570597 | +43 | -124892 |

| А3 | 6711428 | +53 | ≥ | П3 | 26551213 | -9,9 | -19839785 |

| А4 | 43092170 | +4,7 | ≤ | П4 | 8545634 | +16,8 | +34546536 |

Ни одно из четырех неравенств, приведенных в таблице, не выполняется, что свидетельствует о негативном соотношении активов по степени ликвидности и обязательств по сроку погашения. Активы АО «***» не покрывают соответствующие им по сроку погашения обязательства.

Ликвидность баланса бывает текущая, быстрая и абсолютная. Для каждого вида рассчитывают свой коэффициент.

Коэффициент текущей ликвидности

Показывает способность предприятия погашать свои краткосрочные обязательства за счет текущих активов. Он рассчитывается как отношение оборотных активов к краткосрочным пассивам. Для того чтобы подставлять значения активов и пассивов в формулы, берем значения строк баланса, руководствуясь таблицами, которые привели выше.

Формула для расчета коэффициента текущей ликвидности баланса:

КТЛ = Оборотные активы / Краткосрочные обязательства

\(\rm КТЛ=\dfrac{\rm{А1+А2+А3}}{\rm{П1+П2}}=1,61\)

Меньше или равен 1 - говорит о том, что у компании недостаточно средств для покрытия текущих расходов и обязательств. В таком случае компания не может эффективно финансировать свои бизнес-процессы и может накапливать долги.

Коэффициент в диапазоне от 1 до 1,5 означает, что компания имеет ресурсы на срок до одного года. Однако этих средств может быть недостаточно для текущей работы, а инвестиции в дальнейшее развитие могут быть нежелательны.

Более 1,5 - организация может погасить все свои долги и иметь более половины суммы обязательств в качестве свободных средств. Это указывает на то, что бизнес платежеспособен и может планировать свое дальнейшее развитие без опасения кассовых разрывов.

Коэффициент быстрой ликвидности

Показывает способность предприятия погасить свои краткосрочные обязательства за счет высоколиквидных активов. К высоколиквидным активам не относятся материально-производственные запасы, так как их срочная реализация может привести к значительным убыткам. Для того чтобы подставлять значения активов и пассивов в формулы, берем значения по строкам баланса, руководствуясь таблицами, которые привели выше.

Коэффициент быстрой ликвидности по балансу рассчитывается по формуле:

КБЛ = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства

\(\rm КБЛ=\dfrac{\rm{А1+А2}}{\rm{П1+П2}}=0,68\)

КБЛ меньше или равен 1 - у компании могут возникнуть серьезные проблемы с ликвидностью. В этом случае бизнес может не иметь достаточно «живых» денег и средств, которые ей должны контрагенты, чтобы одномоментно погасить все свои краткосрочные обязательства перед кредиторами и поставщиками. Это может привести к возникновению кассового разрыва, например, если покупатели задерживают оплату товаров или услуг.

Больше 1 - у компании достаточно денег на счетах или депозитах, нет проблем с поступлением средств от клиентов. Вся эта сумма может быть использована для погашения краткосрочных обязательств, а бизнес может быть уверен, что не столкнется с проблемами из-за задержек в оплате своих товаров или услуг.

Коэффициент абсолютной ликвидности

Показывает, какую часть своих краткосрочных обязательств компания может погасить немедленно за счет имеющихся у нее свободных денежных средств и их эквивалентов.

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

\(\rm КАЛ=\dfrac{\rm А1}{\rm{П1+П2}}=0,68\)

Нормальным считается, когда абсолютная ликвидность баланса не ниже 0,2.

| Показатель ликвидности | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | |

|---|---|---|---|---|

| 2022 | 2023 | |||

| 1. Коэффициент текущей (общей) ликвидности | 1,84 | 1,61 | -0,23 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: не менее 1,8. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,77 | 0,68 | -0,09 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,9 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,02 | <0,01 | -0,01 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

Вывод: на последний день анализируемого периода при норме 1,8 коэффициент текущей (общей) ликвидности имеет значение 1,61. Более того следует отметить отрицательную динамику показателя – за год коэффициент снизился на -0,23.

Для коэффициента быстрой ликвидности нормативным значением является 0,9. В данном случае его значение составило 0,68. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (<0,01). При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение – коэффициент снизился на -0,01.

Проведем анализ платежеспособности АО «***», для этого рассчитаем показатели платежеспособности:

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

\(\rm КЛБ=\dfrac{\rm{А1+0,5\times А2+ 0,3\times А3}}{\rm{П1+0,5\times П2+ 0,3\times П3}}=0,47\)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

\(\rm КОСС=\dfrac{\rm{П4-А4}}{\rm{А1+А2+А3}}=-0,90\)

Значение данного коэффициента должно быть больше или равно 0,1.

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

\(\rm КФМК=\dfrac{\rm А3}{\rm{А1+А2+А3-П1-П2}}=-0,84\)

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

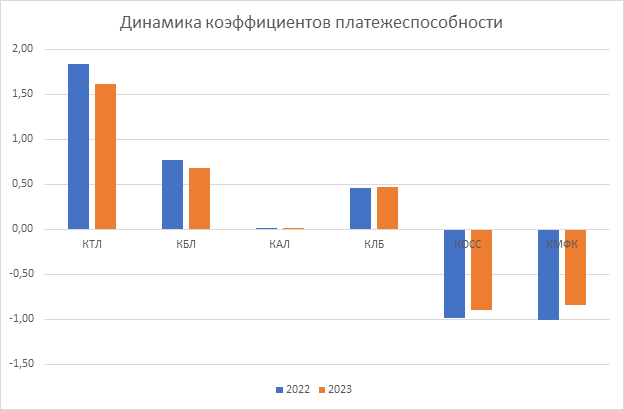

| Показатели платежеспособности | 2022 | 2023 | Изменения (+; –) |

|---|---|---|---|

| КТЛ | 1,84 | 1,61 | -0,23 |

| КБЛ | 0,77 | 0,68 | -0,09 |

| КАЛ | 0,02 | 0,00 | -0,01 |

| КЛБ | 0,46 | 0,47 | 0,01 |

| КОСС | -0,99 | -0,90 | 0,09 |

| КМФК | -1,01 | -0,84 | 0,17 |

Рисунок 3. Динамика коэффициентов платежеспособности

| Показатель | Значение показателя | Изменение показателя | Описание показателя и его нормативное значение | |

|---|---|---|---|---|

| 2022 | 2023 | |||

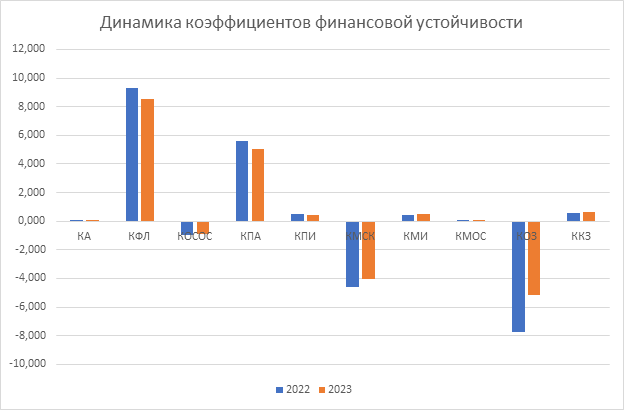

| 1. Коэффициент автономии | 0,097 | 0,105 | 0,008 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,5 и более (оптимальное 0,6-0,75). |

| 2. Коэффициент финансового левериджа | 9,32 | 8,53 | -0,79 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: не более 1 (оптимальное 0,33-0,67). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | -0,99 | -0,90 | 0,09 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| 4. Индекс постоянного актива | 5,63 | 5,04 | -0,58 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| 5. Коэффициент покрытия инвестиций | 0,49 | 0,43 | -0,06 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: 0,75 и более. |

| 6. Коэффициент маневренности собственного капитала | -4,63 | -4,04 | 0,58 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: не менее 0,1. |

| 7. Коэффициент мобильности имущества | 0,45 | 0,47 | 0,02 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8. Коэффициент мобильности оборотных средств | 0,02 | 0,01 | -0,01 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 9. Коэффициент обеспеченности запасов | -7,72 | -5,15 | 2,57 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

| 10. Коэффициент краткосрочной задолженности | 0,57 | 0,64 | 0,07 | Отношение краткосрочной задолженности к общей сумме задолженности |

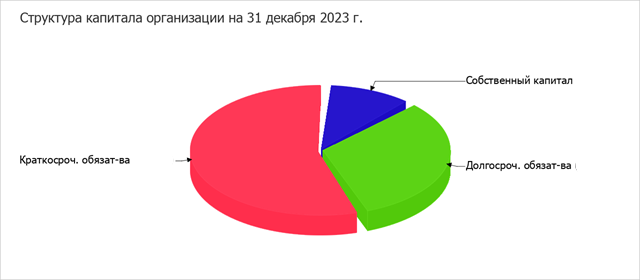

Коэффициент автономии организации на 31 декабря 2023 г. составил 0,105. Полученное значение говорит о недостаточной доле собственного капитала в общем капитале организации. За последний год коэффициент автономии заметно вырос (+0,08).

На диаграмме ниже наглядно представлена структура капитала организации:

Рисунок 4. Структура капитала организации

Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода составил -0,90, что на 0,09 больше значения по состоянию на 31.12.2022. На 31 декабря 2023 г. значение коэффициента характеризуется как явно не соответствующее принятому нормативу.

В течение анализируемого периода (31.12.22–31.12.23) коэффициент покрытия инвестиций ощутимо снизился, уменьшившись до 0,43 (-0,06). Значение коэффициента на последний день анализируемого периода (31.12.2023) значительно ниже нормы.

Коэффициент обеспеченности материальных запасов на 31 декабря 2023 г. равнялся -5,15. За весь анализируемый период имело место значительное повышение коэффициента обеспеченности материальных запасов (на 2,57). На 31 декабря 2023 г. значение коэффициента обеспеченности материальных запасов можно охарактеризовать как критическое.

По коэффициенту краткосрочной задолженности видно, что на 31 декабря 2023 г. доля долгосрочной задолженности в общих долгах АО «***» составляет 42,4%. При этом за весь анализируемый период доля долгосрочной задолженности уменьшилась на 6,8%.

Рисунок 5. Динамика коэффициентов финансовой устойчивости

Формулы расчета показателей собственных оборотных средств (СОС):

СОC1 = СК - ВА, где:

СОC2 = СК + УП - ВА, где:

СОС3 = ОА - КО, где:

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||

|---|---|---|---|---|

| 2022 | 2023 | 2022 | 2023 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -33845602 | -34546536 | -38231154 | -41257962 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -4363390 | -7995323 | -8748942 | -14706749 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 17721532 | 23399915 | +13335980 | +16688489 |

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на 31.12.2023 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 1210 актива баланса) = З

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы – Внеоборотные активы

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = СОС + Долгосрочные пассивы

3. Общая величина основных источников формирования запасов

ОИ = КФ + Краткосрочные кредиты и займы

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (–) собственных оборотных средств:

±ФС = СОС – З

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов:

±ФТ = КФ – З

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов:

±ΔФО = ОИ – З

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

S(Ф) = 1, если Ф ≥ 0 или 0, если Ф < 0

| Показатели | 2022 | 2023 |

|---|---|---|

| Общая величина запасов | 4385552 | 6711426 |

| Наличие собственных оборотных средств (СОС) | -33845602 | -34546536 |

| Функционирующий капитал (КФ) | -4363390 | -7995323 |

| Общая величина основных источников формирования запасов (ОИ) | 34309460 | 38185115 |

| Излишек или недостаток собственных оборотных средств (±ФС) | -38231154 | -41257962 |

| Излишек или недостаток собственных долгосрочных источников финансирования запасов (±ФТ) | -8748942 | -14706749 |

| Излишек или недостаток общей величины основных источников формирования запасов (±ФО) | 29923908 | 31473689 |

| Трехкомпонентный показатель типа финансовой ситуации (S(ф)) | 0; 0; 1 | 0; 0; 1 |

Финансовое положение организации по данному признаку можно характеризовать как неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости активов.

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2023 г. |

|---|---|---|

| 2023 г. | ||

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке; нормальное значение для данной отрасли: 135 и менее дн.) |

117 | 3,1 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 30 и менее дн.) |

4 | 87,8 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 61 и менее дн.) |

27 | 13,5 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

42 | 8,8 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 250 и менее дн.) |

153 | 2,4 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

27 | 13,6 |

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Рекомендации по улучшению финансового состояния предприятия направлены на повышение удельного веса собственного капитала в структуре оборотных активов.

Снижение затрат. Иногда достаточно ввести или улучшить контроль за расходами.

Контроль подразумевает под собой анализ расходов. Например, если значительная часть средств тратится сотрудниками на обеды в дорогих ресторанах, это может быть как бесконтрольное растрачивание денет, так и инвестиции в поиск новых клиентов, расширение клиентской базы, создание и подкрепление имиджа и др. Анализ ситуации покажет – растет ли число подписанных контрактов, узнаваемость фирмы.

Инвентаризация запасов. Подвести товарные запасы к такому уровню, чтобы они не превышали в стоимостном выражении долгосрочные кредиты. В идеале, их финансирование осуществлять полностью за счет собственных средств (собственного капитала)

Рекомендуется провести такие мероприятия как:

Использование основных фондов. Выявление резерва производственных мощностей. Например, предприятие медленно осваивает, вводит в действие производственные цеха. Либо недостаточно полно использует имеющиеся в наличии, есть резервы. Цеха простаивают, налоги на них уплачиваются, денежные средства заморожены.

Можно предложить следующие пути:

Производственные, складские, административные площади следует проанализировать на предмет их сокращения, продажи, сдачи в аренду. Неиспользуемые помещения, которые не удалось продать или сдать в аренду, следует законсервировать, актировать и представить документы в налоговые органы, т.е. исключить из налогооблагаемой базы.

Возврат задолженностей клиентов. Продумать систему стимулирования должников к погашению долгов: скидки, специальные условия, прощение части долга и др. В крайнем случае продать банку дебиторскую задолженность. Пересмотреть на будущее оценку деловых партнеров, подсчет рисков, прогнозы возврата дебиторской задолженности.

Изменение структуры долговых обязательств. Пересмотреть долгосрочные обязательства на предмет перевода их в краткосрочные. Изучить возможность реструктуризации долгов.

Итак, меры по улучшению финансового состояния предприятия необходимо направить на поддержание финансовой устойчивости, а именно – на рост собственного капитала в структуре оборотных средств.

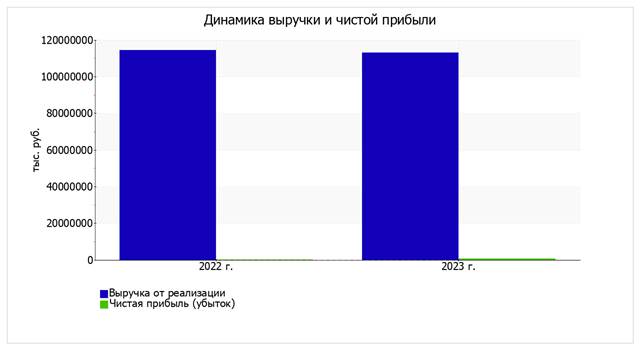

Основные финансовые результаты деятельности АО «***» в течение анализируемого периода (с 31 декабря 2022 г. по 31 декабря 2023 г.) приведены ниже в таблице.

По данным «Отчета о финансовых результатах» за анализируемый период (с 31 декабря 2022 г. по 31 декабря 2023 г.) организация получила убыток от продаж в размере 17837340 тыс. руб., что равняется 15,8% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж вырос на 3962206 тыс. руб., или на 28,6%.

По сравнению с прошлым периодом в текущем наблюдалось снижение выручки от продаж на 1371717 тыс. руб. при одновременном росте на 2590489 тыс. руб. расходов по обычным видам деятельности.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация, как и в прошлом году, учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Прибыль от прочих операций за весь анализируемый период составила 18769025 тыс. руб., что на 4958862 тыс. руб. (35,9%) больше, чем прибыль за аналогичный период прошлого года.

| Показатель | Значение показателя | Изменение показателя | Среднегодовая величина | ||

|---|---|---|---|---|---|

| 2022 г. | 2023 г. | тыс. руб. | ± % | ||

| 1. Выручка | 114487023 | 113115306 | -1371717 | -1,2 | 113801165 |

| 2. Расходы по обычным видам деятельности | 128362157 | 130952646 | +2590489 | +2 | 129657402 |

| 3. Прибыль (убыток) от продаж (1-2) | -13875134 | -17837340 | -3962206 | ↓ | -15856237 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 19618383 | 25140427 | +5522044 | +28,1 | 22379405 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 5743249 | 7303087 | +1559838 | +27,2 | 6523168 |

| 6. Проценты к уплате | 5808220 | 6371402 | +563182 | +9,7 | 6089811 |

| 7. Налог на прибыль, изменение налоговых активов и прочее | 85797 | -200615 | -286412 | ↓ | -57409 |

| 8. Чистая прибыль (убыток) (5-6+7) | 20826 | 731070 | +710244 | +35,1 раза | 375948 |

| Справочно: Совокупный финансовый результат периода | 20826 | 731070 | +710244 | +35,1 раза | 375948 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | x | 731070 | х | х | х |

Ниже на графике наглядно представлено изменение выручки и прибыли АО «***» в течение всего анализируемого периода.

Рисунок 6. Динамика выручки и чистой прибыли

| Показатели рентабельности | Значения показателя, % | Изменение показателя | ||

|---|---|---|---|---|

| 2022 г. | 2023 г. | % | ± % | |

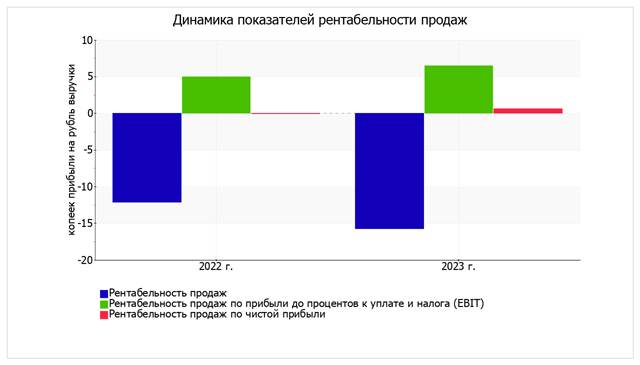

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. | -12,1 | -15,8 | -3,7 | ↓ |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки) | 5 | 6,5 | +1,5 | +28,7 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 3%. | <0,1 | 0,6 | +0,6 | +35,5 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | -10,8 | -13,6 | -2,8 | ↓ |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 1 | 1,1 | +0,1 | +15,9 |

Убыток от продаж в анализируемом периоде составляет -15,8% от полученной выручки. Более того, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (01.01–31.12.2022) (-3,7%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2023 год составил 6,5%. Это значит, что в каждом рубле выручки АО «***» содержалось 6,5 коп. прибыли до налогообложения и процентов к уплате.

Рисунок 7. Динамика показателей рентабельности продаж

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

|---|---|---|

| Рентабельность собственного капитала (ROE) | 8,55% | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 9% и более |

| Рентабельность активов (ROA) | 1,14% | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 4% и более. |

| Прибыль на задействованный капитал (ROCE) | 2,65% | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам |

| Рентабельность производственных фондов | 2,69% | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов |

| Справочно: Фондоотдача, коэфф. | 3,94 | Отношение выручки к средней стоимости основных средств |

За период 01.01–31.12.2023 каждый рубль собственного капитала организации обеспечил 0,855 руб. чистой прибыли.

За последний год значение рентабельности активов, равное 1,14%, является не соответствующим норме.

Прибыль - положительный финансовый результат деятельности компании, сумма доходов от реализации продукции (оказания услуг, выполнения работ), основных средств, иного имущества и доходов от прочих операций, уменьшенная на сумму расходов.

Исходя из данного определения, можно выделить три основных способа увеличения прибыли.

1. Увеличение выручки от реализации продукции (оказания услуг, выполнения работ). Для этого необходимо:

2. Увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов. Согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020), к прочим доходам относятся:

Примеры увеличения прочих доходов:

3. Сокращение расходов компании. Данный способ по праву признается наиболее эффективным. Благодаря формированию программ (планов) по сокращению расходов компании достигают положительных результатов. В данном случае в первую очередь оптимизируют расходы, которые напрямую влияют на конечную себестоимость продукции (работ, услуг):

Во вторую очередь приступают к оптимизации прочих расходов. Примеры оптимизации прочих расходов:

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности АО «***» за весь анализируемый период.

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

В ходе анализа были получены следующие неудовлетворительные показатели финансового положения и результатов деятельности организации:

Следующие 7 показателей финансового положения и результатов деятельности организации имеют критические значения:

Полное наименование организации: АКЦИОНЕРНОЕ ОБЩЕСТВО «***».

Краткое наименование: АО «***».

ИНН: **********.

КПП: *********.

ОГРН: *************.

Место нахождения: *****.

Вид деятельности: Производство нефтепродуктов (код по ОКВЭД 19.2).

Статус организации: коммерческая, действующая.

Организационно-правовая форма: Непубличные акционерные общества (код 12267 по ОКОПФ).

Организация АКЦИОНЕРНОЕ ОБЩЕСТВО «***» зарегистрирована в едином государственном реестре юридических лиц 16 лет назад 13 марта 2008.

Налоговый орган, в котором юридическое лицо состоит на учёте: Инспекция Федеральной налоговой службы по ************ району г. ************ *********** области (код инспекции – ****).

Регистрационный номер в ПФР: ************ от 19 марта 2008 г.

Регистрационный номер в ФСС: *************** от 14 марта 2008 г.

Уставный капитал АО «***» составляет 4,5 млрд. руб.

В 2023 году организация получила выручку в сумме 113 млрд. руб., что на 1,4 млрд. руб., или на 1,2%, меньше, чем годом ранее.

По состоянию на 31 декабря 2023 года совокупные активы организации составляли 81,5 млрд. руб. Это на 6 млрд. руб. (на 7,9%) больше, чем годом ранее.

Чистые активы АО «***» по состоянию на 31.12.2023 составили 8,5 млрд. руб.

Результатом работы АО «***» за 2023 год стала прибыль в размере 731 млн. руб. Это в 35,1 раза больше, чем в 2022 г.

Организация не применяет специальных режимов налогообложения (находится на общем режиме).

Организация не имела налоговой задолженности по состоянию на 10.02.2024.

Отчетность составлена в тысячах рублей.

Формат отчетности: полная.

| Наименование показателя | Код | 31.12.23 | 31.12.22 |

|---|---|---|---|

| АКТИВ | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 1110 | 280 | 399 |

| Результаты исследований и разработок | 1120 | - | - |

| Нематериальные поисковые активы | 1130 | - | - |

| Материальные поисковые активы | 1140 | - | - |

| Основные средства | 1150 | 27924620 | 29463767 |

| Доходные вложения в материальные ценности | 1160 | 291664 | 298795 |

| Финансовые вложения | 1170 | 40 | 40 |

| Отложенные налоговые активы | 1180 | 4391529 | 4399193 |

| Прочие внеоборотные активы | 1190 | 10484037 | 6997972 |

| Итого по разделу I | 1100 | 43092170 | 41160166 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 1210 | 6711426 | 4385552 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | - | 7 |

| Дебиторская задолженность | 1230 | 31445705 | 29236888 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 64215 | 64215 |

| Денежные средства и денежные эквиваленты | 1250 | 139126 | 622798 |

| Прочие оборотные активы | 1260 | 2 | - |

| Итого по разделу II | 1200 | 38360474 | 34309460 |

| БАЛАНС | 1600 | 81452644 | 75469626 |

| ПАССИВ | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 4462747 | 4462747 |

| Собственные акции, выкупленные у акционеров | 1320 | - | - |

| Переоценка внеоборотных активов | 1340 | - | - |

| Добавочный капитал (без переоценки) | 1350 | 14200000 | 13700000 |

| Резервный капитал | 1360 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | (10117113) | (10848183) |

| Итого по разделу III | 1300 | 8545634 | 7314564 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 1410 | 23971441 | 27058668 |

| Отложенные налоговые обязательства | 1420 | 2579772 | 2423544 |

| Оценочные обязательства | 1430 | - | - |

| Прочие обязательства | 1450 | - | - |

| Итого по разделу IV | 1400 | 26551213 | 29482212 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 1510 | 31395238 | 22084922 |

| Кредиторская задолженность | 1520 | 14785200 | 16587928 |

| Доходы будущих периодов | 1530 | - | - |

| Оценочные обязательства | 1540 | - | - |

| Прочие обязательства | 1550 | 175359 | - |

| Итого по разделу V | 1500 | 46355797 | 38672850 |

| БАЛАНС | 1700 | 81452644 | 75469626 |

| Наименование показателя | Код | 2023 | 2022 |

|---|---|---|---|

| Выручка | 2110 | 113115306 | 114487023 |

| Себестоимость продаж | 2120 | (115328730) | (112985431) |

| Валовая прибыль (убыток) | 2100 | (2213424) | 1501592 |

| Коммерческие расходы | 2210 | (14483494) | (14501338) |

| Управленческие расходы | 2220 | (1140422) | (875388) |

| Прибыль (убыток) от продаж | 2200 | (17837340) | (13875134) |

| Доходы от участия в других организациях | 2310 | - | - |

| Проценты к получению | 2320 | 56950 | 58694 |

| Проценты к уплате | 2330 | (6371402) | (5808220) |

| Прочие доходы | 2340 | 35216361 | 34044209 |

| Прочие расходы | 2350 | (10132884) | (14484520) |

| Прибыль (убыток) до налогообложения | 2300 | 931685 | (64971) |

| Налог на прибыль | 2410 | (200615) | 85797 |

| текущий налог на прибыль (до 2020 г. это стр. 2410) | 2411 | (36723) | - |

| отложенный налог на прибыль | 2412 | (163892) | 85797 |

| Изменение отложенных налоговых обязательств | 2430 | - | - |

| Изменение отложенных налоговых активов | 2450 | - | - |

| Прочее | 2460 | - | - |

| Чистая прибыль (убыток) | 2400 | 731070 | 20826 |

| СПРАВОЧНО | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | - | - |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | - | - |

| Совокупный финансовый результат периода | 2500 | 731070 | 20826 |

Просьбы и пожелания через комментарии в сообществе ВКонтакте и канале Мах.