коралловый клуб гродно А так же, на фоне стресса возникли трудности с сердцем, и нервишки стали шалить. После знакомства с Коралловым клубом я пошел по пути Концепции здоровья, в результате стал наиболее инициативным, жизнерадостным, и на фоне этого принял решение открывать новые горизонты вместе с Coral Club. Я очень общительный человек и обожаю странствия, а более того обожаю начинать новейшие знакомства с хорошими и положительными людьми.

III. Организация бухгалтерского учета в централизованных бухгалтериях

1. Организационная структура функции централизованных бухгалтерий

Организация учетных работ в учреждениях непроизводственной сферы согласно Положению о бухгалтерском учете и отчетности в Российской Федерации, утвержденному приказом Министерства финансов Российской Федерации от 26 декабря 1994 г. № 170, и Инструкции по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной Министерством финансов Российской Федерации приказом от 3 ноября 1993 г. № 122, осуществляется, как правило, бухгалтерской службой учреждения, являющейся его самостоятельным структурным подразделением. В учреждениях, не имеющих бухгалтерской службы, бухгалтерский учет может осуществляться централизованной бухгалтерией, специализированной организацией (например, аудиторской) или соответствующим специалистом на договорных началах (Статья 6 Федерального закона «О бухгалтерском учете»).

В учреждениях непроизводственной сферы, перешедших на новые условия хозяйствования, широко ведется децентрализованный учет. Кроме того, во всех городах и районах страны по-прежнему успешно функционируют централизованные бухгалтерии для обслуживания учреждений образования, здравоохранения, социальной защиты населения, культуры, профтехобразования1. Большая работа проводится по централизации учета исполнения смет расходов в финансовых органах.

Централизованные бухгалтерии считаются эффективной формой организации бухгалтерской службы. Они представляют собой независимые специализированные бухгалтерские фирмы, учреждаемые группой предприятий для осуществления полного комплекса учетных работ на них. При этом бухгалтерские подразделения обслуживаемых предприятий упраздняются, а информация, требующаяся для управления, поставляется централизованной бухгалтерией. Применение такой организационной формы наряду с повышением качества учета обеспечивает значительное снижение затрат на его ведение2.

Для организации бухгалтерского учета в непроизводственной сфере характерна большая централизация, чем для других отраслей. Централизованная бухгалтерия - не механическое соединение разрозненного по учреждениям учетного персонала, это более высокая степень организации учета и труда, позволяющая поднять достоверность, объективность и аналитичность бухгалтерского учета на основе его комплексной механизации и автоматизации.

Выделяют следующие организационные формы централизованных бухгалтерий:

- при управлениях или отделах районных, городских, областных и краевых администраций;

- при министерствах и ведомствах автономных республик;

- министерства и ведомства Российской Федерации;

- при администрациях городов, районов и сел;

- при учреждениях и организациях;

- независимые, самостоятельные бухгалтерские фирмы, обслуживающие предприятия и учреждения на договорных началах.

Централизованные бухгалтерии создаются как самостоятельные структурные подразделения министерств, ведомств, управлений и других организаций. Они осуществляют бухгалтерский учет обслуживаемых организаций, включая и организацию, при которой создана централизованная бухгалтерия, а также учет операций, связанных с финансированием подведомственных организаций, ведущих бухгалтерский учет самостоятельно.

В процессе дальнейшего совершенствования бухгалтерского учета в бюджетных учреждениях возникают новые, более совершенные формы его организации. Так, особое внимание уделяется межотраслевой (территориальной) централизации бухгалтерского учета. Министерство финансов РФ по согласованию с министерствами и ведомствами утвердило Положение о межотраслевой централизованной бухгалтерии и централизованной бухгалтерии сельской и городской администрации. В качестве примера приведем межотраслевую централизованную бухгалтерию при Серпуховской администрации Московской области, которая обслуживает учреждения образования, здравоохранения и культуры города. Подобная организационная форма централизованного учета получила широкое распространение.

Благодаря централизации бухгалтерского учета усиливается контроль за соблюдением сметно-финансовой дисциплины, уменьшается количество текущих счетов в учреждениях банков, сокращается число банковских операций; концентрируются на едином счете бюджетные средства, ранее распыленные по многим учреждениям; сокращаются документооборот и количество регистров бухгалтерского учета; упрощается планирование и составление смет, так как по мелким однотипным и отдельным крупным учреждениям, при условии создания групп хозяйственного обслуживания, составляются общие сметы, и ведется учет в целом по параграфу бюджетной классификации

Централизация бухгалтерского учета облегчает свод периодической и годовой отчетности об исполнении индивидуальных смет и контрольно-ревизионную работу. В централизованных бухгалтериях создаются условия для совершенствования организации труда бухгалтеров, внедрения научной организации труда и образцовой постановки учета, его механизации и автоматизации, повышения квалификации кадров и сокращения штатов.

Достоинством централизованной бухгалтерии является также то, что, концентрируя всю учетную информацию учреждений, она обеспечивает такую организацию учета, при которой имеются объективные условия для контроля за их финансово-хозяйственной деятельностью и управления ими.

Сосредоточением учетной информации в централизованных бухгалтериях создаются крупные информационные системы, которые позволяют рационально организовать документооборот, унифицировать формы первичной документации, регистры бухгалтерского учета, упразднить параллелизм и дублирование записей в учете, снизить затраты на обработку информации, повысить оперативность и достоверность учета, обеспечить руководящих и оперативных работников своевременной, достаточно полной экономической информацией.

Важным организационным началом в деятельности централизованных бухгалтерий является формирование научно обоснованных структур.

Структура - ключевой элемент в организации работы централизованной бухгалтерии. Ошибки в структуре централизованной бухгалтерии не только усложняют процесс обработки учетной информации, но и приводят к экономическим потерям из-за непроизводительного расходования времени работников централизованной бухгалтерии и обслуживаемых ею учреждений.

В литературе, посвященной централизации учета, вопросы совершенствования организационных структур централизованных бухгалтерий изложены недостаточно системно. Это объясняется, во-первых, недооценкой возможностей, которые предоставляет более рациональная структура централизованной бухгалтерии для повышения эффективности организации труда, а во-вторых, бытующим ошибочным мнением о том, что все варианты построения организационных структур уже реализованы.

Как показывают наблюдения, следствием такого мнения является неизменная в течение многих лет структура централизованных бухгалтерий, если не считать включения в их состав дополнительных групп, появление которых вызвано использованием вычислительной техники. Но сегодня, когда управление учреждениями непроизводственной сферы переходит от министерств и ведомств, в связи с сокращением количества последних и ограничением их административных прав, к местным администрациям, вопросы организации централизованного бухгалтерского учета в региональном аспекте становятся особенно актуальными.

Организационные формы бухгалтерского учета в учреждениях непроизводственной сферы, отражая специфическую сущность отдельных отраслей (здравоохранение, образование, культура, социальная защита населения и др.), должны в то же время основываться на общих закономерностях и принципах организации. Признаком организационной структуры бухгалтерского учета в учреждениях непроизводственной сферы является определенная упорядоченность организационных отношений и связей между централизованной бухгалтерией и обслуживаемыми ею учреждениями. Организационные отношения могут выражаться в следующем:

- функциональное руководство учетом, характеризующееся тем, что главный бухгалтер (начальник) ЦБ в пределах своей компетенции руководит организацией учета в обслуживаемых учреждениях, и его указания в части оформления финансово-хозяйственных операций первичными документами и их представления в ЦБ или на вычислительную установку являются обязательными для работников обслуживаемых учреждений;

- методическое руководство учетом, состоящее в указании способов учета финансовых, материальных и трудовых ресурсов, используемых в обслуживаемых учреждениях;

- контроль как воздействие со стороны ЦБ за сохранностью и эффективным использованием материальных и денежных ценностей руководителями обслуживаемых учреждений;

- согласование (принятие совместных решений) о назначении, увольнении и перемещении материально ответственных лиц; о заключении договоров, соглашений на получение или отпуск товарно-материальных ценностей, выполнение работ, услуг, а также приказов, распоряжений и других документов по вопросам финансово-хозяйственной деятельности. Этот тип отношений подчеркивает равноправие главного бухгалтера ЦБ и руководителя обслуживаемого учреждения. Совместная деятельность по принятию решений осуществляется на всех стадиях организации учета, кроме утверждения решений, не предусмотренных Положением о бухгалтерском учете и отчетности. Например, тарификация учителей средних школ и преподавателей средних специальных учебных заведений и профессионально-технических училищ оформляется протоколом заседания тарификационной комиссии учреждения.

Организационная структура централизованной бухгалтерии определяется количеством и характером структурных подразделений обслуживаемых учреждений, их территориальным размещением, а также степенью механизации учета.

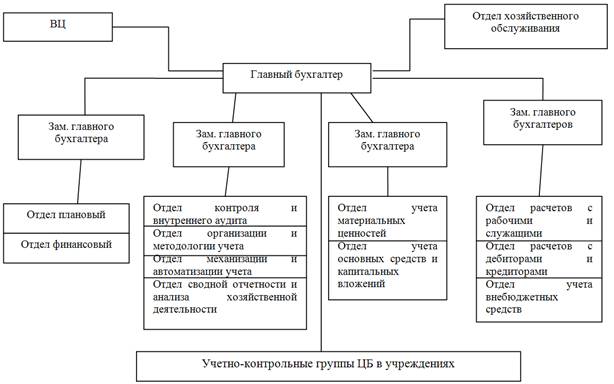

Распределение служебных обязанностей производится по функциональному признаку; за каждой группой работников или отдельными работниками, в зависимости от объема работ, закрепляется определенный участок. В централизованных бухгалтериях могут выделяться следующие отделы (примерная схема централизованной бухгалтерии представлена на рисунке): плановый, финансовый, контроля и внутреннего аудита, организации и методологии учета, механизации и автоматизации учета, сводной отчетности и анализа хозяйственной деятельности, хозяйственного обслуживания, учета расчетов с рабочими и служащими, учета материальных ценностей и расчетов с поставщиками, учета основных средств и капитальных вложений, учета внебюджетных средств. В зависимости от объема работ могут создаваться и другие самостоятельные группы: оперативной финансовой работы, учета питания и расчетов с родителями, учета медикаментов и перевязочных средств и др.

Структура централизованной бухгалтерии

При организации централизованной бухгалтерии в обслуживаемых учреждениях могут действовать учетно-контрольные группы, являющиеся подразделениями централизованной бухгалтерии. Учетно-контрольные группы в учреждениях возглавляют руководители групп, которые подчиняются главному бухгалтеру централизованной бухгалтерии и руководителю учреждения. Эти группы осуществляют в учреждениях предварительный и последующий контроль за хозяйственными операциями; обеспечивают оформление всей первичной документации по бухгалтерскому учету операций данного учреждения; направляют документацию в централизованную бухгалтерию для обработки; проводят контроль за сохранностью материальных и других ценностей, находящихся у материально ответственных лиц, а также могут выполнять и другие работы, предусмотренные распределением обязанностей.

Работники централизованной бухгалтерии должны оказывать помощь обслуживаемым учреждениям в совершении хозяйственных операций; предоставлять документы отчетности по обеспечению рационального и эффективного использования выделенных ассигнований, оказывать помощь в проведении экономического анализа хозяйственной деятельности учреждений с целью выявления и использования резервов.

Отдельными подразделениями в организационную структуру централизованной бухгалтера могут входить вычислительные установки. Но при имеющемся дефиците высокопроизводительной вычислительной техники и в условиях передачи управления учреждениями непроизводственной сферы местным администрациям предпочтительной формой эксплуатации всех видов вычислительной техники, по нашему мнению, являются региональные вычислительные установки.

Региональные ВУ позволяют ликвидировать распыление средств вычислительной техники, повысить степень ее загрузки и добиться большой экономической эффективности за счет более высокого уровня технологичности собираемой с однородных учреждений учетной информации. Комплексный подход к обработке учетной информации предполагает обязательное согласование по мощности и технологии использования всех типов действующих средств вычислительной техники.

При централизованном учете за руководителями учреждений сохраняются права распорядителей кредитов: заключать договоры на поставку товаров, оказание услуг и трудовые соглашения (договоры и трудовые соглашения должны визироваться главным бухгалтером централизованной бухгалтерии); получать в установленном порядке авансы на хозяйственные и другие нужды и разрешать выдачу авансов своим сотрудникам; разрешать оплату расходов за счет ассигнований, предусмотренных сметой; расходовать в соответствии с установленными нормами материальные ценности на нужды организации; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты на списание пришедшего в негодность инвентаря; получать от централизованных бухгалтерий сведения и справки об исполнении сметы расходов, а также разрешать другие вопросы, относящиеся к финансовой деятельности учреждения.

В свою очередь все обслуживаемые централизованной бухгалтерией учреждения должны представлять ей необходимые документы для ведения бухгалтерского учета и контроля: выписки из приказов и распоряжений, сметы расходов, а также всякого рода договоры, нормативы и другие документы.

Важным условием эффективной работы централизованной бухгалтерии являются четкое разделение функций отдельных групп, количество работников в них, организация рациональной системы информации и делопроизводства, организация труда работников. Актуальность данной проблемы объясняется тем, что в настоящее время в бюджетных учреждениях наблюдается увеличение стоимости основных средств, малоценных и быстроизнашивающихся предметов, увеличение масштабов деятельности в целом, а также сумм их финансирования. Это, в свою очередь, требует непрерывного проведения работы по организации бухгалтерского учета и его информационной базы.

Так, практика показала, что при централизации учета материальных ценностей увеличение номенклатуры товарно-материальных ценностей и объема приходных и расходных документов вызывает дополнительные трудности в организации аналитического учета. В то же время повторяемость большинства операций, увеличение их объема и однотипность открывают большие возможности для комплексной механизации и автоматизации материального учета.

Централизованная бухгалтерия может эффективно работать только в результате скоординированной работы всех групп и работников аппарата. К сожалению, как показали проведенные исследования, существующая организация учета в централизованных бухгалтериях не всегда соответствует достигнутому уровню. Это объясняется не только объективными, но и субъективными условиями, например недостаточным количеством подготовленных кадров бухгалтеров. Если сравнить производительность бухгалтеров-расчетчиков и операторов счетных машин по количеству обслуживаемых работников учреждений, можно убедиться, какие резервы имеются только на этом участке.

Практически невозможно заранее определить какие-то жесткие схемы разделения труда работников централизованной бухгалтерии для всех отраслей, поскольку необходимо учитывать и изменения в объеме деятельности обслуживаемых учреждений.

При проведении сравнительного анализа организационной структуры централизованных бухгалтерий даже одной отрасли нередко можно встретить совершенно неоправданные различия в количестве работников учета, что объясняется только отсутствием в централизованных бухгалтериях научно обоснованных структур. Создание научно обоснованных организационных структур является необходимым условием для определения оптимальной численности работников учета и совершенствования работы с бухгалтерской информацией - порядка ее сбора, передачи и обработки.

2. Документы и документооборот в централизованной бухгалтерии

Основой организации бухгалтерского учета в организациях и на предприятиях, в том числе и в учреждениях непроизводственной сферы, является документация. Документ подтверждает действительное совершение хозяйственной операции и служит основанием для записей в регистры бухгалтерского учета. В бухгалтерском учете не может быть сделано ни одной записи без правильно составленного и соответствующим образом оформленного первичного документа - бумажного или машиночитаемого носителя информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской федерации, суда и прокуратуры (Ст.9. Федерального Закона «О бухгалтерском учете»).

Документы состоят из отдельных элементов (показателей), которые называют реквизитами (от лат. requisitum - требуемое, необходимое). Совокупность реквизитов документа предопределяет его форму. Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов. От полноты и качества оформления документов зависит их доказательная (юридическая) сила, так как они служат свидетельством подтверждением конкретных фактов.

Все реквизиты подразделяются на обязательные и необязательные. Согласно Федеральному закону «О бухгалтерском учете» и Положению о бухгалтерском учете и отчетности в Российской Федерации первичные документы должны содержать следующие обязательные реквизиты: наименование; код; дату составления; содержание хозяйственной операции; измерители хозяйственной операции (в количественном и стоимостном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Первичные документы должны составляться в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции. За достоверность содержащихся в документе данных, доброкачественность его составления ответственность несут должностные лица, подписавшие документ. На документах не должно быть неоговоренных исправлений, а на банковских и кассовых исправления вообще не допускаются, даже оговоренные. Ошибки в документах исправляются зачеркиванием неправильной записи (одной чертой, чтобы можно было прочесть зачеркнутое) и оговариваются подписями лиц, подписавших документ, с указанием даты исправления. В первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (Статья 9. Федеральный Закон «О бухгалтерском учете»).

Наиболее рациональному составлению и использованию документов в бухгалтерском учете способствует их классификация. Независимо от средств фиксации все документы принято разделять на следующие группы.

Организационно-распорядительные документы, в которых отражены вопросы общего руководства учреждением и его хозяйственной деятельности. Эти документы составляют работники всех структурных подразделений учреждения. Документы по организации учета и отчетности выполняют непосредственно работники бухгалтерской службы. Документы по финансово-расчетным операциям составляют в основном работники финансового отдела и бухгалтерии. Документы по снабжению и сбыту - преимущественно работники коммерческих служб учреждения, а также работники учета.

По месту составления документы подразделяются на внешние, поступившие в учреждение от других юридических или физических лиц, и внутренние, составленные работниками данного предприятия.

По содержанию - на простые (разовые), содержащие одну операцию, и сводные (накопительные), содержание которых охватывает несколько операций.

В процессе управления учреждением требуется быстрая и качественная обработка всей исходной документации, движение которой происходит по определенным маршрутам от места составления или поступления в организацию до сдачи их на хранение в архив или отправки заинтересованным юридическим или физическим лицам. Это движение документов принято называть документооборотом.

Рациональная организация документооборота предполагает движение документов непрерывным потоком, без задержек и скоплений на отдельных рабочих местах. Последнее возможно только в случае, если в учреждении:

- виды, формы и содержание документов определены с учетом наличия материально-технической базы, сбора, передачи и обработки информации;

- внедрена единая система классификации и кодирования документов, а также внесения возможные изменений;

- сроки создания и обработки документов определены исходя из целей и задач оперативного управления деятельностью учреждения.

Главные бухгалтеры централизованных бухгалтерий устанавливают обслуживаемым учреждениям графики представления всех необходимых документов, которые утверждают руководители учреждений. Выписки из графика о сроках представления в бухгалтерию документов вручаются всем должностным и материально ответственным лицам.

Соблюдение сроков сдачи документов имеет особенно важное значение при механизации учетных операций в централизованной бухгалтерии так как это связано с равномерной загрузкой машин и со сроками выпуска машинограмм. Практика убеждает, что нарушение сроков сдачи документов приводит к тому, что поступающие с опозданием машинные регистры не используются из-за потери ими оперативного значения и актуальности.

Первичные документы должны не только своевременно составляться, но и содержать достоверные данные. Последнее неотделимо от правильной и рациональной организации первичного учета, качественного составления документации с заполнением всех требующихся реквизитов, в том числе четкое заполнение в первичных документах установленных шифров, имеющих принципиальное значение при механизации учетных операций в централизованных бухгалтериях.

Бухгалтерские документы, связанные с использованием смет расходов по бюджету, специальным и другим средствам, подписываются руководителем учреждения и главным бухгалтером (или их заместителями).

В централизованных бухгалтериях банковские документы (чеки и платежные поручения), а также расходные кассовые ордера и платежные (расчетно-платежные) ведомости на заработную плату по срокам и суммам выплат из кассы подписываются руководителем учреждения (распорядительные надписи), при котором создана централизованная бухгалтерия, или другими уполномоченными и главным бухгалтером или его заместителем. Остальные документы, служащие основанием для выдачи денег, товарно-материальных ценностей, а также изменяющие кредитные и расчетные обязательства учреждений, подписываются руководителями обслуживаемых учреждений и главным бухгалтером централизованной бухгалтерии или их заместителями.

Все банковские операции проводятся через расчетные, бюджетные, текущие счета тех учреждений, при которых созданы централизованные бухгалтерии. В отдельных обслуживаемых учреждениях с большим объемом операций с разрешения вышестоящей организации им могут быть сохранены расчетные, бюджетные, текущие счета.

Централизация учета исполнения смет расходов потребовала совершенствования учета. Вместо книг стали использоваться накопительные ведомости. Это позволило отказаться от большого количества мемориальных ордеров на каждую операцию, сократить количество записей в регистрах синтетического и аналитического учета. Отпала необходимость в составлении отдельных оборотных ведомостей.

Централизация бухгалтерского учета предъявляет высокие требования к оформлению первичной документации, исходящей из обслуживаемых учреждений. Нельзя забывать, что искажение хотя бы одного показателя при автоматизированной обработке приводит к изменению показателей во многих взаимосвязанных документах, потому что их составление базируется на одной и той же исходной информации или последовательном использовании результатной информации одной задачи в качестве исходной для решения другой.

Практика убеждает, что внедрение автоматизированных систем управления должно сочетаться с упорядочением информационной базы, совершенствованием процессов документирования. Наибольшая эффективность от использования электронной вычислительной техники может быть достигнута при упорядочивании всей исходной информации, массовым носителем которой являются первичные документы, фиксирующие факт совершения хозяйственной операции.

К сожалению, в большинстве случаев информация об основной и финансовой деятельности учреждений и их структурных подразделений используется далеко не полностью, а в ряде случаев не используется вообще. В числе главных причин можно назвать низкий уровень классификации и кодирования документов, стандартизации унификации, а также неудовлетворительное их составление, сбор, обработка и хранение. Эти причины порождают противоречие между сравнительно большим, непрерывно возрастающим объемом информации и малой величиной коэффициента полезного использования информационных источников, имеющей тенденцию к снижению.

Исходные данные о материальных ценностях, выработке, использовании машин и оборудования в большинстве случаев заносятся в первичные документы вручную. Заполнением документов занята огромная армия приемщиков, учетчиков, кладовщиков, а также инженерно-технических работников. Время, затрачиваемое на рукописное составление документа, примерно в 80 раз больше скорости мышления и в 20-25 раз больше нормальной скорости речи. Такое несовершенство в составлении и обработке документов является причиной наличия ошибок в информации, поступающей от учреждений.

Отсутствие четкой организации в создании и движении первичной документации неизбежно приводит к необоснованной загрузке вычислительной техники, увеличивает объем подготовительных работ (особенно ручных) и снижает оперативность действия автоматизированных систем управления. Иерархическое построение АСУ требует строгой увязки информации между различными уровнями. Это вызывает дополнительную более глубокую проработку вопросов совершенствования процессов документирования.

Обобщение практики позволяет сделать вывод, что основными недостатками существующих документационных процессов являются:

- отсутствие единой научно обоснованной классификации документов одного и того же вида (по формату, оформлению, терминологии, написанию);

- неоправданное дублирование, как отдельных документов, так и содержащихся в них реквизитов;

- совершенство способов составления и размножения документов;

- нерациональность традиционно сложившихся маршрутов документов в организациях.

В оперативном управлении деятельностью учреждений процесс обработки информации начинается с совершения хозяйственных операций, их кодирования и фиксации в первичных документах Несовершенство этих действий неизбежно ведет к нерациональному использованию ЭВМ за счет увеличения объема работ.

Рациональная организация документационных процессов предполагает максимальное ускорение движения документов за счет оптимальной последовательности движения и обработки документов. Важно добиваться сокращения пунктов, проходимых тем или иным документом, и времени нахождения (задержки) документа в каждом из них. С этой целью во всех структурных подразделениях учреждений следует проектировать маршруты прохождения документов, устанавливать конкретные сроки нахождения документов у каждого исполнителя, а также осуществлять действенный контроль за прохождением документов по маршруту. Это возможно, если:

- виды, формы, содержание и структура первичной документации определены с учетом наличия материально-технической базы системы создания, сбора и обработки документации;

- внедрена единая система классификации и кодирования документов, а также внесения возможных изменений;

- сроки создания и обработки документов определены исходя из графика документооборота.

В учреждениях работа по совершенствованию документационных процессов неотделима от анализа сложившихся документопотоков. К сожалению, на практике часто отождествляют совершенствование документооборота с сокращением количеств документов. Дело не только в количестве документов и в объеме отчетности. Важно определить, нужны ли данные документы, и насколько эффективно они используются для целей оперативного управления деятельностью учреждения. Исследования убеждают, что не всегда следует сокращать количество документов и объем отчетности. Часто более целесообразно идти по пути упорядочения документации, а также систематизации и механизации отчетности.

Так следует ли отказываться от ежедневной отчетности, если она влияет на эффективность оперативного управления, например, снабжением, способствует укреплению режима экономии в отдельных подразделениях, на складах и т.д.

Анализ документооборота, наряду с матричным методом, целесообразно, по нашему мнению, проводить и с помощью оргпроектирования, т.е. построения графиков-маршрутов прохождения документов от места их создания (поступления) до мест использования и хранения с указанием времени их нахождения (задержки) у работников, которым они необходимы по роду их служебной деятельности. Сопоставление фактических и расчетных данных позволяет выявить имеющиеся резервы документопотоков. Для углубления анализа можно исчислять коэффициент оптимизации документооборота.

На основе анализа документопотока учреждений, обслуживаемых центральной бухгалтерией, выявлены причины возрастания объемов учетной информации, обусловленные двумя основными факторами: объективными - зависящими от роста масштабов и сложности деятельности учреждений непроизводственной сферы, и субъективными - зависящими от формы и метода реализации функций в деятельности учреждений. Вторая группа причин требует углубленного анализа комплексов документов, необходимых и достаточных для документирования хозяйственных процессов на каждом уровне управления, а также технологии работы с документами в централизованной бухгалтерии в обслуживаемых учреждениях с момента создания (получения) документа до сдачи в архив.

Были выявлены неоправданно большие косвенные потери рабочего времени в результате сложившейся нерациональной практики прохождения документов в учреждениях, обслуживаемых централизованной бухгалтерией, при которой основная их масса проходит через руководителей учреждений неоднократно. Это подтверждается показателем кратности прохождения документов учреждений, обслуживаемых централизованной бухгалтерией. В среднем в течение года один и тот же документ попадал руководителю и его заместителям 3,9; 2,8; 1,3 раза, и 80% этих документов подписывал руководитель учреждения. Вторым следствием является неконкретность резолюций руководителей учреждений, обслуживаемых централизованной бухгалтерией. Большие потери времени при работе с документами наблюдаются на среднем уровне управления учреждением (начальники отделов, мастера учебных и опытных мастерских), где выполняются не свойственные должностным лицам арифметические расчеты, вручную выписывается многочисленная документация, выполняются функции курьеров и т.п.

С целью упорядочения документации и, следовательно, повышения эффективности оперативного управления следует шире использовать составление документов по принципу учета отклонений фактических данных от нормативных или договорных. Используя методы сопоставления и учета отклонений, ЭВМ могут выдавать точные сведения о не выполненных полностью или частично поставках с нужной степенью детализации. При включении в условия договора необходимых данных ЭВМ могут определять размеры потерь и санкций в пользу бюджета или потребителей. Сигналы о срыве поставок многократно повторятся впредь до их выполнения или отмены.

Память ЭВМ допускает внесение всякого рода коррективов и уточнений в формы, а также может вести регистрацию подобных изменений, например, немотивированные смены поставщиков или нарушения длительных договорных связей.

Учитывая влияние перечисленных проблем на совершенствование документационных процессов, в крупных централизованных бухгалтериях для упорядочения документопотоков, повышения оперативности в получении необходимых сведений целесообразно создавать централизованные информационные службы и организовать кольцевую систему сбора и разноски документации между обслуживаемыми учреждениями.

Механизация и автоматизация документационных процессов в комплексе с упорядочением первичной документации - основа высокоэффективной организации бухгалтерского учета исполнения смет расходов.

Согласно Федеральному закону «О бухгалтерском учете» ответственность за обеспечение сохранности документов и за своевременную передачу их в архив возложена на руководителя организации. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательному хранению в соответствии с установленным порядком. Сроки хранения документов дифференцированы в зависимости от их значимости. Как правило, для большинства документов срок хранения установлен не менее 5 лет, а лицевые счета работников хранятся 75 лет.

Для хранения однородных документов заводятся дела в соответствии с номенклатурой. Документы постоянного и долговременного хранения, сгруппированные в дела, переплетаются. Документы, удостоверяющие сдачу дел в архив, хранятся постоянно в бухгалтерии. Выдача документов из архива производится только по распоряжению главного бухгалтера. Изъятие первичных учетных документов и регистров учета допускается на основании письменного распоряжения компетентных органов (суда, прокуратуры, налоговой инспекции и полиции и других органов предварительного следствия). При этом на место изъятого документа помещается его копия, на которой проставляется дата изъятия. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия (ст.9. Федерального закона «О бухгалтерском учете»).

На отобранные к уничтожению материалы составляются акты, которые подписываются членами комиссии, назначенной приказом руководителя учреждения. В целях обеспечения сохранности документов в архиве периодически, в сроки, установленные руководителем учреждения, но не реже одного раза в 10 лет проводится проверка наличия и состояния материалов. В случаях пропажи документов комиссия должна установить причину и выявить виновника. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов.

Справки из архива юридическим и физическим лицам выдаются только на основании их письменных заявлений. Например, справки о заработной плате, о трудовом стаже и т.п.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации (ст.10 Федерального закона «О бухгалтерском учете»).

К сожалению, приходится констатировать, что бухгалтерские архивы в учреждениях непроизводственной сферы в большинстве случаев ведутся плохо. В тех учреждениях, где они есть, и в централизованных бухгалтериях - это ворох необработанных, почти совсем не систематизированных документов. В большинстве бухгалтерий не предусмотрена должность архивариуса - специалиста по учету, способного заниматься систематизацией бухгалтерских документов и по первому требованию их представить для контроля или экономического анализа финансовой и хозяйственной деятельности.

3. Использование вычислительной техники в централизованных бухгалтериях

В условиях централизации учета открываются широкие возможности механизации учетных работ в бюджетных учреждениях.

Механизация учетных операций в централизованной бухгалтерии позволяет освободить работников от выполнения вручную трудоемких вычислительных операций; снизить трудоемкость учетно-вычислительных работ; повысить оперативность и достоверность данных бухгалтерского учета; высвободить время учетного персонала для аналитических и контрольных функций; упростить и ускорить документооборот; получить больший объем информации для проведения экономического анализа за счет введения различного рода справочных показателей; сократить число работников бухгалтерии и снизить затраты на содержание административно-управленческого персонала; повысить действенность оперативного контроля за эффективным расходованием материальных, денежных средств, а также соблюдением сметно-финансовой дисциплины в целом; наладить единую технологию ведения бухгалтерского учета и свод отчетности в пределах региона и ведомства.

Организуя работу по механизации учетных операций в централизованной бухгалтерии, важно определить, по каким бухгалтерским счетам целесообразно вести учет механизированным путем на вычислительной установке, а по каким - оперативнее обрабатывать документы ручным способом. Например, осуществляя учет по счету 12 «Касса», бухгалтер обязан ежедневно проверять правильность записей кассира в кассовой книге и все приложенные оправдательные первичные документы. Очевидно, что в этих условиях передавать обработку документов на вычислительную установку не всегда целесообразно. Аналогичные вопросы возникают и при организации учета по счету 16 «Расчеты с подотчетными лицами» по обработке авансовых отчетов.

Важнейшим условием высокой экономической активности механизации в централизованных бухгалтериях является плановое проведение необходимых подготовительных работ. Подготовительные работы включают: внедрение единых форм первичных документов, предусмотренных формой механизации учета; ознакомление работников с установленными кодами, с правильным заполнением кодов в документах; определение круга лиц, ответственных за кодирование и сдачу документов согласно утвержденному графику документооборота; обучение работников бухгалтерии работе с документами (машинограммами), поступающими с вычислительной установки.

При механизации учетных операции в централизованной бухгалтерии необходимо на всех первичных документах или реестрах, направленных на вычислительную установку, проставлять соответствующие коды, характеризующие, например, учреждение, его структурные подразделения. Кроме того, обязательно проставление даты совершения операций, кода наименования поставщика и получателя, фамилий материально ответственных лиц, номеров балансовых счетов и других данных, необходимых для ведения бухгалтерского учета и составления отчетности. Коды проставляют в специально указанных в документах местах.

Механизация учетных работ в централизованных бухгалтериях бюджетных учреждений основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением оборотно-сальдового баланса на вычислительной установке. Все основные работы по арифметической обработке, группировке и составлению отчетных регистров также осуществляются на вычислительной установке.

За учетным персоналом централизованной бухгалтерии сохраняются операции по заполнению, кодированию и сдаче первичных документов на машинную обработку, получение, контроль и анализ отчетных машинограмм и заполнение отчетности на основании полученной информации.

Первичные документы поступают на вычислительную установку сшитыми в пачки по родным формам документов. Пачки документов обычно комплектуются по учреждениям (отделениям) и материально ответственны лицам

При незначительном объеме информации в пачку могут подшиваться документы несколько учреждений.

Проверенные пачки документов регистрируются в журнале контрольных чисел, затем документы передаются в группу приемки и после их обработки возвращаются заказчику; контрольные машинограммы хранятся в картотеке, а перфокарты всех макетов, кроме макета «Сводный синтетический и аналитический учет», раскладываются по макетам в ящики текущей картотеки.

Для ЦБ (централизованных бухгалтерий) действуют межотраслевые типовые проектные решения (ТПР) пакетов прикладных программ (ППП) комплексной автоматизации обработки данных бухгалтерского учета учреждений, состоящих на бюджете, с применением ЕС ЭВМ. Названные ТПР предназначены для централизованных бухгалтерий и отдельных бухгалтерий крупных бюджетных учреждений систем просвещения, здравоохранения и культуры страны. С незначительными изменениями они могут использоваться для механизации учетных работ в бюджетных учреждениях профтехобразования, высшего и среднего специального образования и других централизованных бухгалтерий, работающих в соответствии с Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной 3 ноября 1993 г.

Межотраслевые ТПР состоят из функциональных комплексов задач:

- учет труда и заработной платы;

- учет расчетов по специальным видам платежей;

- учет продуктов питания;

- учет материальных ценностей;

- учет финансово-расчетных операций, кассовых и фактических расходов;

- сводный синтетический учет.

Функционирование каждого комплекса реализуется на вычислительной установке с помощью пакета прикладных программ, который без участия операторов адаптируется на конкретный объем информации каждой централизованной бухгалтерии с учетом конкретных задач. По запросам централизованных бухгалтерий на ЭВМ могут печататься и специальные выходные документы, например ведомость расходования денежных средств по целевому назначению, включающая данные о расходах и остатках денежных средств в разрезе параграфов, видов специальных средств и статей бюджетной классификации. Эта ведомость может служить источником для анализа расходования денежных средств в соответствии с утвержденной сметой расходов.

Бухгалтерский учет ведется по всем синтетическим и аналитическим счетам на основе разработанного единого классификатора учетных номенклатур, предназначенного для всех бюджетных учреждений независимо от отраслевой специфики и объема операций.

Все разработки по синтетическим счетам выполнены по соответствующим разделам и параграфам бюджетной классификации по источникам финансирования, а также с выделением конкретных учреждений.

На вычислительной установке, осуществляющей механизацию учетных работ централизованной бухгалтерии, создаются постоянные картотеки и картотеки сальдовых перфокарт. Так, можно выделить следующие постоянные картотеки по учету труда и заработной платы: макет 02 «Постоянное начисление заработной платы», макет 05 «Постоянный аванс», макет 06 «Постоянные удержания во вклады в Сбербанк», макет 07 «Постоянные удержания в Госстрах», макет 12 «Постоянные справочные перфокарты по лицевым счетам вкладчиков в Сбербанк».

Постоянные картотеки целесообразно создавать по тем учреждениям и макетам, в которых имеется значительный объем информации. Если объем информации в учреждении (макете) незначителен, то перфокарты для включения в отчетные сводки перфорируются ежемесячно.

Сальдовые картотеки создаются для составления оборотных и расчетных ведомостей. Например, макет 20 «Сальдо по расчетам за содержание детей в детских учреждениях», макет 30 «Сальдо продуктов питания», макет 41 «Сальдо материальных ценностей» и т.д.

Подготовительные операции технологического процесса по созданию постоянных и сальдовых картотек аналогичны операциям по созданию рабочих массивов перфокарт.

Централизация бухгалтерского учета открывает широкие возможности для механизации и автоматизации учетных работ в централизованных бухгалтериях, а обработка учетной информации с помощью современных вычислительных машин в свою очередь расширяет границы централизации.

4. Рациональная организация рабочих мест в централизованной бухгалтерии

Дальнейшее повышение качества и эффективности бухгалтерского учета неотделимо не только от рациональной методологии, но и от научной организации труда учетного персонала. В системе мер научной организации труда в бухгалтерии важное место занимает целесообразная организация рабочих мест учетного персонала на основ достижений науки и техники. Научной организацией труда в централизованных бухгалтериях фактически руководит главный бухгалтер, а поэтому очень многое зависит от его знаний или деловых качеств. Вот почему мы считаем обобщить наиболее важные рекомендации по рациональной организации рабочих мест в централизованной бухгалтерии.

Рабочее место - участок производственной ли закрепленной за работником и оснащенный необходимым оборудованием, средствами оргтехники и т.д. Проектирование (создание) рабочих мест работников централизованной бухгалтерии неотделимо от разумно обоснованной технологии учетного процесса, поэтому планировке рабочих мест должен предшествовать анализ содержания учетного процесса. Например, нередко рабочие столы бухгалтеров, работающих с одними и теми же документами, находятся не только в противоположных углах комнаты, но и в соседних помещениях.

Все рабочее время бухгалтеры, как правило, проводят за рабочим столом. Поэтому важно, чтобы их рабочие места располагались в оборудованных помещениях с естественным и электрическим освещением, вентиляцией, системой отопления и с хорошо продуманным внутренним интерьером.

Возможна кабинетная и зальная планировка помещений централизованной бухгалтерии. Первая используется в небольших комнатах для размещения отдельных групп бухгалтеров или их частей. При зальной планировке в одной комнате, в зависимости от ее размера, могут находиться 10, 20 и более бухгалтеров, работа которых связана с последовательной обработкой документации. Однако очень большие помещения лучше разделить на несколько с помощью стеклянных перегородок. В отдельных комнатах должны находиться главный бухгалтер и его заместители, а также бухгалтеры, постоянно принимающие посетителей. Высота помещения должна быть не менее трех метров, а норма площади на одного работающего - не менее 5 м2.

В комнату должен поступать приток свежего воздуха. Отсутствие в помещении свежего воздуха приводит к преждевременному утомлению работников. Отсутствие автоматической вентиляции заставляет открывать окна и двери, что нарушает температурный режим помещения и создает предпосылки для простудных заболеваний.

Освещение - важнейший фактор, влияющий на производительность труда работников в централизованной бухгалтерии. Правильное освещение помещения способствует бодрому настроению работников. Физиологи утверждают, что при чистых стеклах и солнечном освещении производительность труда увеличивается на 5-15%. На качество естественного освещения влияют здания и сооружения, стоящие напротив, чистота стекол и другие причины. Поэтому равномерное, постоянное освещение рабочих мест обеспечивается искусственным освещением. Предпочтительным является люминесцентное освещение, способствующее повышению работоспособности и при одинаковом расходе электроэнергии увеличивающее освещенность в 2-2,5 раза по сравнению с лампами накаливания.

Эффективность освещения зависит от окраски стен бухгалтерии. Цвет стен влияет не только на зрение, но и на общее самочувствие и работоспособность. Чем светлее окраска стен, тем выше коэффициент отражения света. Цветовая композиция служебного помещения должна способствовать снижению утомляемости, увеличению точности движений, созданию хорошего, бодрого настроения людей. Так, в бухгалтерии рекомендуется окрашивать не только стены в голубовато-зеленый, светло-зеленый и светло-голубой цвет, но и горизонтальные поверхности столов.

На производительность труда работников централизованных бухгалтерий отрицательно влияет шум, проникающий в помещение, а также создаваемый внутри помещения (громкие разговоры по телефону, разговоры с клиентами и др.). Работа в шумной комнате требует от бухгалтеров дополнительной энергии. Вот почему следует обращать серьезное внимание на снижение шумового фона (облицовывать стены и поток звукопоглощающими материалами - акустикой штукатуркой, перфорированными конструкциями и т.п.).

Рабочее место должно быть оборудовано специальной мебелью. Столы и стулья по высоте должны быть такими, чтобы бухгалтер, не напрягаясь мог принять удобную рабочую позу. Правильная рабочая поза обеспечивает длительную высокую работоспособность Проведенными экспериментами доказано, что высота конторского стола должна соответствовать высоте локтей сидящего человека, высота стула - высоте коленного сустава над полом, принимая во внимание высоту каблука. Сиденье стула не должно быть абсолютно плоским. Предпочтение следует отдавать стульям с мягкими сиденьями. Форма спинки стула должна быть широкая и вогнутая, по форме спины человека.

Подбирая конторскую мебель, необходимо учитывать нормальную и максимальную зону досягаемости, в пределах которых бухгалтер может работать не перемещаясь. Нормальная зона досягаемости в горизонтальной плоскости равна примерно 100 см по фронту и 30 см в глубину, а максимальная - соответственно 150 см и 50 см.

Конструкция стола должна предусматривать размещение средств оргтехники. Удобны столы с выдвигающейся дополнительной поверхностью, на которой можно расположить картотеку, пишущую или вычислительную машину. Внутренняя конструкция стола - ящики с приспособлениями для хранения канцелярских принадлежностей и папок с деловыми бумагами. Папки рекомендуется хранить в вертикальном положении, тогда их можно быстро и легко найти и достать. На столе не должно быть ничего лишнего, не относящегося к текущей работе. Взгляд работающего обычно направлен на левую сторону стола, поэтому на ней и следует размещать первоочередные неисполненные документы, а на правой - обработанные документы.

Важным средством повышения производительности труда работников централизованной бухгалтерии является совершенствование режим труда и отдыха. Известно, что работоспособность человека в течение рабочего дня и рабочей недели не является постоянной. Так, с начала рабочей дня выделяют период врабатываемости, затем наступает период максимальной эффективности, к перерыву на обед производительность падает. Как правило, производительность труда работников в первой половине дня выше, чем во второй, поэтому на первую половину дня следует планировать проведение работ, требующих повышенного внимания и ответственности.

Формы отдыха в процессе труда могут быть разнообразными: переключение внимания на другую, более легкую работу, физкультурная пауза, а иногда даже изменение позы работающего или двух-трехминутное расслабление, сидя за столом с закрытыми глазами. Одной из форм активного отдыха является производственная гимнастика, предупреждающая утомляемость и повышающая производительность труда. В ряде централизованных бухгалтерий практикуют проведение вводной гимнастики, которая ускоряет процесс врабатываемости.

Рациональная организация рабочих мест и условий труда помогает работникам централизованных бухгалтерий улучшить условия работы, повысить ее производительность, достичь удовлетворенности работой и сохранить здоровье.

5. Квалификация бухгалтера

Необходимость постоянного совершенствования организации бухгалтерского учета неотделима от проблемы подбора кадров и повышения квалификации. Актуальность данной проблем возрастает, с одной стороны, потому, что переход к рыночной экономике требует новых знаний, перестройки мышления всех работников учета и в первую очередь главных бухгалтеров, а с другой - сегодня в бухгалтерию пришло много начинающих бухгалтеров, выпускников краткосрочных курсов. Это люди, имеющие жизненный опыт, вчерашние врачи, инженеры, учителя, но в силу известных обстоятельств сменившие свои профессии. Различные краткосрочные курсы и школы не способны обеспечить должной подготовки специалистов. Престиж профессии бухгалтера резко возрос.

Недостатки в учете и отчетности нередко вызваны тем, что в ряде учреждений и централизованных бухгалтерий бухгалтерские службы не укомплектованы квалифицированными кадрами. Результаты работы бухгалтерского коллектива в решающей степени зависят от того, кто им руководит. Главный бухгалтер (начальник централизованной бухгалтерии) должен уметь организовать труд коллектива и свой труд так, чтобы не делать лишней работы, исключить дублирование, четко распределить должностные обязанности и контролировать их выполнение. Стремление главного бухгалтера всегда все делать самому, не доверяя никому из своих помощников, приводит к тому, что он не успевает, конечно, одновременно вникнуть во все участки работы и поэтому многое упускает. Самой важной и наиболее трудной работой главного бухгалтера централизованной бухгалтерии является умение правильно организовать работу коллектива и свой труд.

В ходе проведенного нами выборочного опроса бухгалтеров учреждений непроизводственной сферы Москвы и Московской области выяснилось, что 73% опрошенных считают: для повышения деловой квалификации достаточно одних только индивидуальных занятий, т.е. самостоятельного изучения нормативных актов, специальной литературы и журналов. Однако практика свидетельствует о том, что такая форма повышения квалификации, если она остается единственной, дает относительно небольшой эффект. Это объясняется тем, что главные бухгалтеры из-за большой загрузки служебными обязанностями, а иногда просто из-за отсутствия самодисциплины повышение квалификации «переносят» на неопределенное будущее.

Совершенствование профессиональных знаний бухгалтера - непрерывный процесс, который должен продолжаться в течение всей его трудовой деятельности. Поэтому в каждой бухгалтерии должен быть разработан график повышения квалификации работников с указанием учебного заведения, в котором будет повышаться квалификация, формы повышения квалификации (с отрывом или без отрыва от работы), сроков.

Наиболее эффективной формой повышения квалификации бухгалтеров признано обучение в институтах повышения квалификации руководящих работников и специалистов министерств и ведомств, в их филиалах и на курсах межотраслевых институтах повышения квалификации, на факультетах повышения квалификации при высших учебных заведениях, на курсах повышения квалификации при министерствах и ведомствах.

Большую работу по повышению квалификации бухгалтеров бюджетных учреждений проводят факультеты повышения квалификации при Всероссийском ордена «Знак Почета» заочном финансово-экономическом институте, Финансовой академии при Правительстве Российской Федерации, а также Финансовый институт повышения квалификации Министерства финансов Российской Федерации. В числе прочих дисциплин, изучение которых предусмотрено учебными планами, большое внимание уделяется курсам «Совершенствование методологии и организации бухгалтерского учета и отчетности в бюджетных учреждениях» и «Анализ хозяйственной деятельности и использования учетной информации в бюджетных учреждениях». Обучение проводится в форме лекций, практических занятий. Большое внимание уделяется разбору конкретных ситуаций, тематическим дискуссиям, обмену практическим опытом слушателей, работе на ЭВМ. Завершается курс обучения в институте защитой выпускной работы.

Высоким требованиям должны отвечать и организационные формы и методы повышения квалификации. Отечественная и зарубежная практика выработала большое разнообразие форм и методов повышения квалификации бухгалтерских кадров. При выборе той или иной формы обучения следует исходить из конкретной цели; при этом наиболее предпочтительной является та, которая позволяет при наименьших затратах средств и времени получить требуемый эффект. Поэтому наряду с широким использованием имеющихся традиционных форм необходимо изыскивать новые формы обучения, позволяющие повышать квалификацию бухгалтеров без отрыва от работы, что позволит теснее увязать повышение квалификации работников с решением теоретических и практических вопросов соответствующих участков работы, а также добиться систематизации и непрерывности процесса обучения.

Сегодня основная форма повышения квалификации бухгалтеров очная с отрывом от работы. Как стало очевидным, возможности приема бухгалтеров в институты и на факультеты повышения квалификации очень малы в сравнении с числом желающих обучаться. Это объясняется отсутствием материальной базы. Бесспорен и тот факт, что повышать квалификацию сотен тысяч бухгалтеров народного хозяйства по принципу непрерывности образования, применяя школьно-вузовские формы и методы, нереально: не хватит ни преподавателей, ни средств. Судя по зарубежному опыту, следует шире практиковать заочную форму для повышения квалификации. Так, в Токийском промышленном институте по повышению эффективности труда, который готовит руководящие кадры для экономики в основном из числа лиц с высшим образованием, контингент слушателей заочного отделения выше стационарного в 9 раз.

В пользу безотрывной от работы формы повышения квалификации говорит и тот факт, что бухгалтеры не отвлекаются от работы и семьи. Конечно, из этого не следует делать вывод, что мы только за такую систему обучения. Нет. Вся деятельность по повышению квалификации бухгалтерских кадров должна осуществляться дифференцированно в зависимости от уровня подготовки бухгалтеров и потребностей учреждений.

Повышение квалификации главных бухгалтеров не может ограничиться только их занятиями в институте повышения квалификации. Нам бы хотелось выделить и такую форму повышения квалификации руководителей централизованных бухгалтерий, как стажировка в других учреждениях. Эта форма повышения квалификации позволит молодому бухгалтеру научиться практическим методам ведения учета у более опытного специалиста непосредственно на рабочем месте и в конкретных условиях; кадровому бухгалтеру - обменяться опытом и, вернувшись после стажировки в «свое» учреждение, взглянуть с новых позиций на организацию учета. Главный бухгалтер, работая длительное время в одном учреждении, свыкается со сложившимися недостатками и перестает их замечать. К этому можно добавить, что главный бухгалтер, находясь на стажировке в другом коллективе, не только учится сам, но и помогает своему коллеге, у которого стажируется, улучшить организацию бухгалтерского учета.

Полезность такой формы повышения квалификации руководителей бухгалтерского учета очевидна, и остается сожалеть, что она не получила должного распространения. Недостатком данной формы повышения квалификации является то, что при ней работник не получает теоретических знаний, а также и то, что не каждый главный бухгалтер может быть опытным наставником. Наибольший эффект данная форма будет иметь в сочетании с обучением в институте (на факультете) повышения квалификации.

Поэтому представляется целесообразным ознакомить читателей с программами, разработанными автором, которые применяются для повышения квалификации главных бухгалтеров и их заместителей в бюджетных учреждениях и централизованных бухгалтериях (см. табл.4 и 5). Эти программы могут быть использованы как при организации курсов повышения квалификации, так и в самостоятельной работе.

| № п/п | Наименование темы | Продолжительность обучения | |||||

|---|---|---|---|---|---|---|---|

| 1 месяц | 1,5 месяца | 2 месяца | |||||

| лекции | другие виды занятий | лекции | другие виды занятий | лекции | другие виды занятий | ||

| 1 | Совершенствование методологии и организации бухгалтерского учета в учреждениях непроизводственной сферы и централизованных бухгалтериях | 2 | - | 2 | 2 | ||

| 2 | Учет финансирования, денежных средств и расходов | 2 | 2 | ||||

| 3 | Совершенствование учета основных средств | 2 | 4 | 2 | 4 | ||

| 4 | Учет наличия и движения материальных ценностей, продуктов питания и контроль за их использованием | 4 | 4 | 4 | 4 | ||

| 5 | Актуальные вопросы учета труда и заработной платы | 2 | 4 | 2 | 4 | ||

| 6 | Учет внебюджетных средств | 2 | 4 | 2 | 4 | ||

| 7 | Учет затрат на производство и реализацию продукции и выполненных работ | 2 | 2 | 2 | 2 | ||

| 8 | Учет расчетных операций и фондов | 2 | 2 | 2 | 2 | ||

| 9 | Показатель бухгалтерской отчетности в системе экономической информации | 2 | 2 | 2 | 2 | ||

| 10 | Учет капитальных вложений | 2 | 2 | 2 | 2 | ||

| 11 | Учет в подсобных сельских хозяйствах | 2 | |||||

| 12 | Учет научно-исследовательских работ | 4 | 6 | ||||

| 13 | Учет в детских дошкольных учреждениях | 2 | 2 | ||||

| 14 | Учет в учреждениях, перешедших на новые условия хозяйствования | 6 | 2 | 6 | 2 | ||

| ИТОГО | 28 | 30 | 38 | 30 | |||

Тема 1. Совершенствование методологии и организации бухгалтерского учета в учреждениях непроизводственной сферы и централизованных бухгалтерий

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ

Положение о бухгалтерском учете и отчетности в Российской Федерации от 26 декабря 1994 г. № 170. Бухгалтерский учет в учреждениях непроизводственной сферы - составная часть исполнения бюджета. Бюджетная классификация и ее значение для организации учета исполнения смет расходов.

Бухгалтерский учет в учреждениях непроизводственной сферы - составная часть хозяйственного учета.

Задачи бюджетного учета в осуществлении режима экономии при использовании средств бюджета, в контроле за сохранностью имущества учреждения. Особенности бюджетного учета в рыночной экономике.

Сущность и функции бюджетного учета в осуществлении процесса исполнения бюджета.

Значение и роль централизованного методологического руководства бухгалтерским учетом в деле научно обоснованной постановки учета в бюджетных учреждениях.

Требования, предъявляемые к организации бухгалтерского учета на современном этапе. Прогрессивные формы и методы его ведения.

Централизация учета в бюджетных учреждениях - важное направление его организации и совершенствования. Централизованные бухгалтерии и их организационные формы. Работы, выполняемые централизованными бухгалтериями. Их структура и штаты.

Научная организация труда (НОТ) в бухгалтерии. Основные направления НОТ. План организации учета и график выполнения учетных работ. Образцовая постановка учета и отчетности и распространение передового опыта. Права, обязанности и ответственность главных бухгалтеров в деле совершенствования учета, отчетности и контроля за эффективным использованием ресурсов.

Права и обязанности главных бухгалтеров централизованных бухгалтерий. Взаимоотношения централизованных бухгалтерий с обслуживаемыми учреждениями.

Распорядители кредитов, их права и ответственность. Перспективы развития и совершенствования бухгалтерского учета в условиях развития его механизации и автоматизации.

Особенности организации учетной работы с использованием вычислительной техники.

Машинно-ориентированные формы бухгалтерского учета.

Принципы комплексной механизации (автоматизации) бухгалтерского учета. Назначение и задачи автоматизированной системы финансовых расчетов (АСФР).

Типовые проекты, типовые проектные решения и пакеты прикладных программ по механизации и автоматизации бухгалтерского учета.

Проблемы обеспечения достоверности учетной информации и разграничения ответственности между учетным персоналом и персоналом вычислительной установки в условиях механизации и автоматизации учетных работ.

Тема. 2. Учет финансирования, денежных средств и расходов

Задачи учета финансирования, денежных средств и расходов. Документальное оформление и учет кредитов в бюджетных учреждениях, состоящих на федеральном бюджете, на республиканских и местных бюджетах.

Учет открытых кредитов и расчетов по финансированию в учреждениях, состоящих на федеральном бюджете, на республиканских бюджетах, на балансе главного распорядителя кредитов и балансе подведомственных ему учреждений. Аналитический учет открытых кредитов. Учет ассигнований и денежных средств в учреждениях, состоящих на республиканских бюджетах автономных республик и местных бюджетах. Учет бюджетных кредитов (ассигнований), и денежных средств в централизованных бухгалтериях.

Учет кассовых и фактических расходов. Понятие кассовых расходов. Счета, применяемые дл учета кассовых расходов. Аналитический учет кассовых расходов в централизованных бухгалтерии учреждениях, ведущих бухгалтерский учет самостоятельно. Фактические расходы на содержания и счета, применяемые для учета денежных средств вышестоящих и нижестоящих распорядителей кредитов.

Учет кассовых операций. Порядок ведения кассовых операций в Российской Федерации. Документы по учету кассовых операций. Ревизия кассы. Прочие денежные средства, их характеристики. Аналитический учет денежных средств.

Тема 3. Совершенствование учета основных средств

Основные средства бюджетных учреждений и задачи учета, вытекающие из необходимости обеспечения их сохранности и эффективного использования. Отличия учета основных средств в бюджетных учреждениях от учета в коммерческих организациях.

Контроль за правильностью поступления и списания основных средств и определения результатов их ликвидации. Учет безвозмездной передачи основных средств.

Начисление и учет износа основных средств.

Инвентаризация основных средств. Переоценка основных средств.

Совершенствование учета затрат на текущий и капитальный ремонт основных средств. Типовые проектные решения по автоматизации учета основных средств.

Тема 4. Учет наличия и движения материальных ценностей, продуктов питания и контроль за их использованием

Организационно-технические предпосылки учета и контроль за сохранностью и эффективным использованием материальных ценностей.

Система материальной ответственности за сохранность материальных ценностей в процессе приемки, хранения и отпуска.

Прогрессивные методы учета материальных ценностей. Вопросы интеграции оперативного и бухгалтерского учета материальных ценностей.

Учет материальных ценностей, их заготовления и приобретения, расчетов с поставщиками.

Роль бухгалтерского учета в выявлении и мобилизации сверхнормативных ненужных материальных ценностей. Нормы запасов материалов.

Методы контроля за соблюдением норм расхода материалов и продуктов питания и выявления отклонений от установленных норм.

Особенности учета малоценных и быстроизнашивающихся предметов. Учет тары. Организация учета материальных ценностей на складах и в кладовых.

Организация и совершенствование синтетического и аналитического учета материалов. Зачет излишних запасов материалов при финансировании бюджетных учреждений.

Типовые проектные решения по автоматизации учета материальных ценностей. Показатели, вытекающие из учета материальных ценностей, как информационная основа для анализа эффективности их использования.

Тема 5. Актуальные вопросы учета труда и заработной платы

Задачи учета труда и заработной платы в бюджетных учреждениях. Учет отработанного времени и контроль за его использованием, выявление потерь.

Единая тарифная сетка по оплате труда работников бюджетной сферы, утвержденная постановлением. Правительства Российской Федерации от 14 октября 1992 г. № 785 и дальнейшее повышение тарифных ставок.

Фонд заработной платы (оплаты труда) и его состав. Премиальные выплаты из фонда заработной платы (оплаты труда). Порядок исчисления заработной платы по установленным должностным окладам, ставкам, расценкам и надбавок к заработной плате в народном образовании, здравоохранении, науке и др. Учет расчетов с аспирантами и студентами.

Контроль за использованием фонда заработной платы. Учет расчетов по пенсионному обеспечению и социальной защите. Типовые проектные решения по автоматизации учета труда и заработной платы.

Показатели, вытекающие из учета труда и заработной платы, как информационная основа для анализа.

Тема 6. Учет внебюджетных средств

Внебюджетные средства, их характеристика и задачи учета. Текущие счета для хранения внебюджетных средств. Виды специальных средств, порядок их образования и использования.

Сметы доходов и расходов по специальным средствам, их составление и утверждение.

Порядок расчетов с соответствующим бюджетом по суммам превышения доходов над расходами по сметам специальных средств.

Учет специальных средств. Учет и хранение сумм, поступающих в бюджетные учреждения для выполнения определенных поручений. Учет депозитных сумм.

Учет операций подсобных хозяйств, планируемых по сметам специальных средств.

Общая характеристика показателей отчетности об исполнении сметы по специальным средствам.

Тема 7. Учет затрат на производство и реализацию продукции и выполненных работ

Задачи учета затрат на производство и калькулирования себестоимости продукции.

Классификации затрат по элементам и калькуляционным статьям.

Учет готовой продукции. Стоимостная оценка продукции, используемая в текущем учете.

Типовые проектные решения по автоматизации учета затрат на производстве и учета готовой продукции, отгрузки и реализации.

Тема 8. Учет расчетных операций и фонд

Учет расчетных операций и контроль за сохранностью средств.

Учет расчетов по недостачам.

Учет расчетов с родителями за содержание детей в детских дошкольных учреждениях.

Учет расчетов по платежам в бюджет и внебюджетные фонды.

Учет расчетов с прочими дебиторами и кредиторами.

Учет расчетов в порядке плановых платежей

Учет образования и использования фонда развития учреждения.

Учет фондов специального назначения.

Учет образования и использования фонда на выплату премий и оказание единовременной помощи работникам.

Учет фонда в основных средствах и фонда в малоценных и быстроизнашивающихся предметах и их изменений. Типовые проектные решения по автоматизации учета финансово-расчетных операций.

Тема 9. Показатели бухгалтерской отчетности в системе экономической информации

Использование бухгалтерской отчетности для оценки деятельности учреждений, контроля за рациональным расходованием бюджетных средств.

Годовая и периодическая отчетность и ее взаимосвязь с показателями смет. Увязка форм отчетности.

Сводные отчеты, составляемые главными распорядителями кредитов на основании отчетов подведомственных учреждений.

Составление бухгалтерской отчетности в условиях механизации и автоматизации учетной информации.

Тема 10. Учет капитальных вложений

Задачи бухгалтерского учета капитальных вложений. Учет финансирования капитальных вложений. Бухгалтерский учет капитальных вложений, осуществляемых подрядным и хозяйственным способами. Учет законченных капитальных вложений и ввода в действие основных средств. Учет незавершенных капитальных вложений. Основные показатели отчетности по капитальным вложениям.

Тема 11. Учет в подсобных сельских хозяйствах

Организация бухгалтерского и оперативного учета основных средств. Учет материальных ценностей. Учет молодняка животных и животных на откорме. Учет малоценных и быстроизнашивающихся предметов. Учет труда и заработной платы. Учет затрат на производство и калькулирование себестоимости продукции в растениеводстве и животноводстве. Учет готовой продукции подсобных сельских хозяйств. Отчетность о работе подсобных сельских хозяйств.

Тема 12. Учет научно-исследовательских работ

Организация учета затрат на выполнение научно-исследовательских работ. Группировка затрат, связанных с выполнением научно-исследовательских работ, их распределение по календарным периодам. Порядок затрат и себестоимость работ по калькуляционным статьям и экономическим элементам. Учет незавершенного производства. Учет вспомогательных производств и хозяйств. Сводный учет затрат и исчисление фактической себестоимости работ. Учет сдачи работ и результатов деятельности. Учет фондов экономического стимулирования.

Тема 13. Учет в детских дошкольных учреждениях

Задачи и основные принципы организации бухгалтерского учета. Материальные ценности детских дошкольных учреждений, их состав, назначение и порядок учета. Расчеты по специальным видам платежей. Учет операций по специальным и другим внебюджетным средствам. Отчетность детских дошкольных учреждений.

Тема 14. Учет в учреждениях, перешедших на новые условия хозяйствования

Задачи и организация бухгалтерского учета в учреждениях непроизводственной сферы, перешедших на новые условия хозяйствования. Нормативные документы, регламентирующие деятельность учреждений, перешедших на новые условия хозяйствования. Сочетание бюджетного финансирования с поступлением финансовых средств из других источников. Развитие самостоятельности трудовых коллективов учреждений в решении основных вопросов их хозяйственно-финансовой деятельности и социального развития. Показатели деятельности учреждения, перешедшего на новые условия хозяйствования. Расчетный счет учреждения. Учет денежных средств. Учет единого фонда финансовых средств. Учет кассовых средств. Учет фактических расходов. Образование и учет централизованного фонда и финансовых резервов, кредитов, получаемых в банке. Учет валютных операций.

| № п/п | Наименование темы | Продолжительность обучения | |||

|---|---|---|---|---|---|

| 1 месяц | 1,5 месяца | ||||

| лекции | другие виды занятий | лекции | другие виды занятий | ||

| 1 | Основные направления и пути совершенствования аналитической работы бюджетных учреждений в условиях рыночной экономики | 2 | - | 2 | 2 |

| 2 | Анализ показателей по сети, штатам и контингентам | 2 | 2 | 2 | 2 |

| 3 | Актуальные вопросы анализа исполнения смет расходов учреждений | 2 | 2 | 4 | 4 |

| 4 | Анализ баланса исполнения сметы расходов учреждения | 2 | 4 | 4 | 4 |

| 5 | Особенности анализа финансово-хозяйственной деятельности учреждений, перешедших на новые условия хозяйствования | 4 | 2 | 4 | 2 |

| ИТОГО | 12 | 10 | 16 | 14 | |

Тема 1. Основные направления и пути совершенствования аналитической работы бюджетных учреждений

Задачи и основные направления анализа финансово-хозяйственной деятельности бюджетных и в условиях рыночной экономики.

Экономический анализ как функция управления, средство контроля за выполнением смет, предупреждения непроизводительных затрат, изыскания неиспользованных резервов хозяйства. Информационная база анализа. Бухгалтерская и статистическая отчетность. Данные бухгалтерского учета (синтетического и аналитического) как информационная база анализа.

Тема 2. Анализ показателей по сети штатам и контингентам

Задачи и источники анализа. Анализ структур органов управления учреждений и ее соответствие основным управленческим функциям, масштабам деятельности учреждения.

Выявление наиболее рациональных форм выполнения основных функций управления. Анализ штатов и их структуры. Анализ соотношения объемов различных видов работ и состава исполнителей. Анализ квалификационно-должностного состава работников учреждения. Анализ эффективности использования рабочего времени работников учреждения. Анализ контингентов.

Тема 3. Актуальные вопросы анализа исполнения смет расходов учреждений

Задачи и источники данных для анализа исполнения смет расходов. Анализ исполнения утвержденной сметы расходов. Анализ использования средств по статьям сметы расходов. Анализ отклонений кассовых расходов от фактических. Анализ денежных норм и отклонений кассовых и фактических расходов по смете. Анализ финансирования бюджетного учреждения.

Тема 4. Анализ баланса исполнения сметы расходов учреждения

Бухгалтерский баланс и отчетность как система показателей, отражающих финансово-хозяйственную деятельность бюджетного учреждения. Бухгалтерский баланс и его характеристика.

Анализ наличия, сохранности и правильности использования основных средств и материальных ценностей. Анализ внебюджетных средств.

Анализ состояния расчетных и других статей баланса.

Тема 5. Особенности анализа финансово-хозяйственной деятельности учреждений, перешедших на новые условия хозяйствования

Задачи и источники анализа финансово-хозяйственной деятельности учреждений, перешедших на новые условия хозяйствования. Отчет об исполнении сметы доходов и расходов бюджетных организаций, переведенных на новые условия хозяйствования (ф.2-1). Анализ доходов. Анализ расходов. Анализ взаимоотношений с бюджетом.

Наметившиеся подходы к пониманию сущности непрерывного образования достаточно противоречивы. В одних случаях его отождествляют с непрерывным обучением, полагая, что достаточно объединить все ступени учебного процесса, чтобы устранить противоречия и тупиковые ситуации в образовании, в других - считают достаточным дополнить существующую систему новыми звеньями повышения квалификации.

Анализируя организационную структуру системы повышения квалификации бухгалтерских кадров, можно видеть, что основные ее звенья не замкнуты между собой. Большая часть работников учета повышает квалификацию в отраслевых учебных заведениях.

Отсутствие единого органа централизованного методического руководства повышения квалификации бухгалтеров бюджетных учреждений приводит к тому, что каждое министерство или ведомств самостоятельно определяет продолжительность сроков обучения, разрабатывает учебные планы и программы, хотя известно, что учебные и программы повышения квалификации бухгалтеров учреждений непроизводственной сферы имеют много общего.

Вряд ли можно оправдать «оригинальность» в разработке учебных планов повышения квалификации бухгалтеров каждого министерства и ведомства, ибо необходима ориентация прежде всего на межотраслевые проблемы теории и практики бухгалтерского учета в учреждениях непроизводственной сферы. Стремление к первоочередному овладению дисциплинами межотраслевого характера является наиболее последовательным и принципиальным в деле формирования программ учебы руководителей бухгалтерского учета.

Анализ учебных планов повышения квалификации руководителей бухгалтерского учета показал, что в них недостаточно внимания уделяется дисциплинам управленческого цикла. Каждый главный бухгалтер, его заместитель должны овладевать наукой и практикой управления. Задачи экономической реформы требуют, чтобы он был компетентен не только в вопросах организации учета, но и в вопросах работы с подчиненными кадрами, мог создавать в бухгалтерии нормальный социально-психологический климат, который оказывает существенное влияние на выполнение всех работ и способствует повышению производительности труда работников учета.