Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ В EXCEL

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

10.1. Прямая задача разработки оптимального плана производства

В предыдущих главах план производства строился балансовым методом. Он должен был удовлетворять единственному условию: потребность в ресурсах не должна существенно превышать их наличие. Это естественное и совершенно необходимое условие. Не менее естественно потребовать, чтобы план был оптимален. Для построения оптимального плана надо:

- Описать множество допустимых планов.

- Сформулировать критерий оптимальности.

Фактически первое условие уже выполнено. Для любого плана, тем более оптимального, потребность в ресурсах не должна превышать их наличия. Вопрос в том, какие ресурсы следует учитывать. Все производственные ресурсы можно разбить на три категории: оборудование, персонал и материалы. В условиях рыночной экономики материалы, за редчайшим исключением, не являются лимитирующим ресурсом. Практически любой материал можно купить в любом количестве. Проблема рыночной экономики - не производство, а продажи. Трудно не столько произвести товар, сколько продать его. Поэтому учитывать материалы как лимитирующие ресурсы и записывать ограничения на их количество явно нецелесообразно. Потребность в персонале (в данном случае - в основных производственных рабочих) зависит от объема производства. Следует ли ограничивать при построении плана эту потребность - ответ на этот вопрос определяется требуемой квалификацией рабочих и состоянием рынка труда. Если рабочих некоторой профессии можно быстро нанять и обучить в любом нужном количестве, то этот ресурс также не является лимитирующим и учитывать его при описании множества допустимых планов не нужно. Если же есть реальный лимит на численность рабочих данной профессии, то соответствующее ограничение должно появиться среди неравенств, описывающих множества допустимых планов. Наконец, оборудование в среднесрочном плане можно рассматривать как фиксированный ресурс, объем которого не может меняться при варьировании плана. Таким образом, получаем, что обязательно следует учитывать ограничения на оборудование и, возможно, следует учитывать ограничения на некоторые трудовые ресурсы. В нашем примере учтены только ограничения на оборудование.

Объем оборудования оценивается как мощность. (Этот вопрос рассмотрен в главе 4.) Ограничение по мощности формулируется следующим образом:

плановая потребность в мощности ≤ плановая наличная мощность.

Плановая потребность в мощности на производственную программу была рассчитана ранее:

,

,

где i - номер (шифр, код) группы взаимозаменяемого оборудования или профессии основных производственных рабочих на ручных операциях;

j - номер (шифр, код) изделия;

пмi - потребность в мощности номер i;

нвij - норма времени i-ой группы взаимозаменяемого оборудования или профессии основных производственных рабочих на ручных операциях на единицу изделия j;

хj - плановый объем производства изделия j.

Плановая наличная мощность (плановое наличие мощности) - это вектор, элементами которого являются плановые фонды времени групп взаимозаменяемого оборудования и профессий основных производственных рабочих на ручных операциях. Эти величины также были рассчитаны ранее. Таким образом, множество допустимых планов описывается системой неравенств:

,

,

где нмi - наличие мощности.

Требуется ввести еще одну группу ограничений:

xj ≤ 0

Это значит, что продукция производится, а не покупается.

В качестве критерия оптимальности выбирается один из итоговых показателей деятельности предприятия. Говорить об оптимальности плана без указания конкретного критерия оптимальности бессмысленно - так же бессмысленно, как говорить: «Самый оптимальный план» или «Наиболее оптимальный план». По определению оптимальный план - это план, наилучший из допустимых. Множество допустимых планов описано выше. Чтобы поставить задачу оптимального планирования, надо указать конкретный критерий оптимальности, или целевую функцию. (Целевая функция и критерий оптимальности - синонимы.) Обычно в качестве целевой функции (или критерия оптимальности) используют прибыль от реализации продукции. Возможны альтернативы: объем реализации, чистая прибыль, балансовая прибыль, рентабельность продукции, рентабельность капитала.

Не оспаривая, что в определенных условиях один из перечисленных выше показателей наиболее адекватен конкретной ситуации, мы в примере будем использовать балансовую прибыль. Сделаем только одно замечание. На наш взгляд, использование в оптимальном планировании относительных величин в качестве критерия оптимальности, таких как рентабельность, нецелесообразно: относительной величиной сыт не будешь. Реализация, прибыль - это показатели эффекта, который распределяется по различным направлениям. Рентабельность - это эффективность. Сама по себе она не распределяется, хотя может быть очень полезна для целей экономического анализа.

Балансовая прибыль равна:

Пбал = Преал + Пвнереал,

где Пбал - балансовая прибыль;

Преал - прибыль от реализации продукции и услуг;

Пвнереал - прибыль от внереализационных операций.

Прибыль от внереализационных операций - это полученные дивиденды, прибыль от долевого участия в других предприятиях, полученные штрафы, пени и санкции, полученные арендные платежи (за вычетом расходов по содержанию сдаваемого в аренду имущества) и т. п. Она не зависит от объема производства и при определении оптимального плана производства может быть опущена. (Тогда целевой функцией становится прибыль от реализации продукции.) В развернутой форме балансовая прибыль записывается как

или

где j - код изделия;

цj - цена j-го изделия;

zj - прямые затраты на производство единицы j-го изделия;

хj - объем производства j-го изделия;

Zпост - постоянные затраты.

Поскольку постоянные затраты не зависят от объема производства, они также могут быть опущены при определении оптимального плана производства.

Величина  называется маргинальной

(предельной) прибылью, а величины (цj - zj

) - удельными маргинальными прибылями. Слово «маргинальная», т. е. предельная,

появляется потому, что в экономической литературе производные от функций

принято называть предельными (маргинальными) величинами. Если взять от маргинальной

прибыли производную по объему производства, получится удельная маргинальная

прибыль соответствующего изделия:

называется маргинальной

(предельной) прибылью, а величины (цj - zj

) - удельными маргинальными прибылями. Слово «маргинальная», т. е. предельная,

появляется потому, что в экономической литературе производные от функций

принято называть предельными (маргинальными) величинами. Если взять от маргинальной

прибыли производную по объему производства, получится удельная маргинальная

прибыль соответствующего изделия:

.

.

Теперь можно записать задачу оптимального планирования: Найти хj такие,

,

,

,

,

xj ≥ 0.

Получилась задача линейного программирования. Линейного - потому что и целевая функция, и ограничения линейно зависят от искомых переменных xj. Слово «программирование» также появилось не случайно. К составлению программ для ЭВМ это слово в данном случае имеет косвенное отношение (чтобы не сказать, никакого отношения не имеет). Задачи линейного программирования можно решать и без применения ЭВМ. Линейное программирование - это просто вычислительный метод для решения определенного класса задач и теоремы о свойствах решений этих задач. Линейное программирование было изобретено Л. В. Канторовичем в 30-х гг. XX в., а затем в 40-х гг. заново (и независимо от Л. В. Канторовича) открыто американским математиком Дж. ван Данцигом. Заслуга Л. В. Канторовича никем не оспаривалась, и впоследствии ему была присуждена Нобелевская премия по экономике за изобретение этого метода. Но широкую известность и популярность линейное программирование приобрело благодаря усилиям американских математиков и экономистов. В 40-х гг. слово «планирование» ассоциировалось на Западе с коммунизмом и было неприемлемо. Его и заменили словом «программирование».

Алгоритмы решения задачи линейного программирования довольно сложны. Достаточно сказать, что сформулирована эта задача была еще в XVIII в. Г. Монжем, но более 150 лет не существовало общего способа решения таких задач. В настоящее время задача линейного программирования практически любой разумной размерности может решаться средствами Excel. Для этого используется надстройка ПОИСК РЕШЕНИЯ.

Прежде всего, надо подготовить лист Excel для размещения данных.

К сожалению, надстройка ПОИСК РЕШЕНИЯ требует, чтобы целевая функция,

искомые переменные и левая часть ограничений располагались на одном листе.

Поэтому задача может быть решена на листе Произв в книге

Показатели.

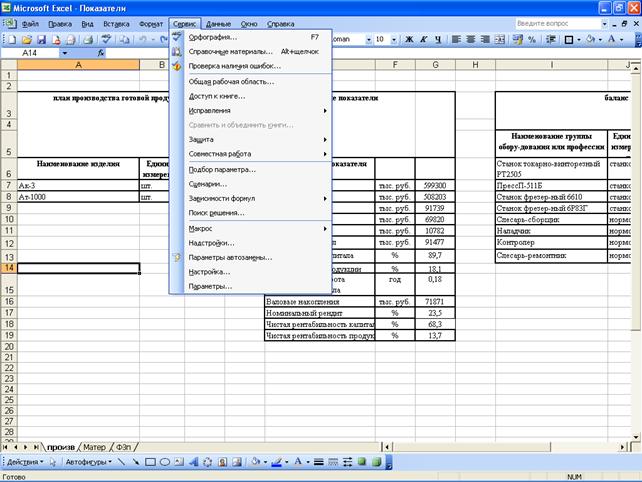

Рис. 10.1. Вызов надстройки ПОИСК РЕШЕНИЯ

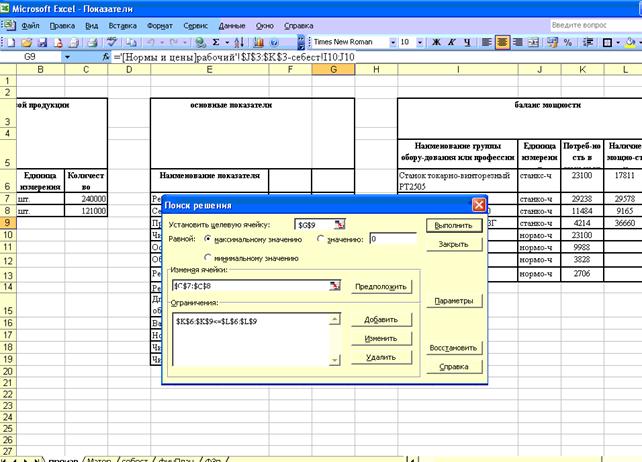

Рис. 10.2. Окна формы надстройки ПОИСК РЕШЕНИЯ

Но, чтобы не испортить ранее полученное неоптимальное решение,

книга Показатели скопирована в книгу ПоказателиОпт

(вместе со всеми формулами и расчетами, которые есть в этой книге). Далее

надо открыть команду Сервис. Появится выпадающее меню, как это показано

на рис. 10.1. В этом меню надо выбрать ПОИСК РЕШЕНИЯ. Если этой надстройки

не окажется в выпадающем меню Сервис, то это значит, что она не установлена.

Надо ее установить. В стандартном комплекте Excel надстройка ПОИСК РЕШЕНИЯ

есть.

На рис. 10.2 показан результат вызова надстройки ПОИСК РЕШЕНИЯ

и заполнения ее окон. В окне Установить целевую ячейку указывается

адрес ячейки, в которой вычислена балансовая прибыль. В нашем примере -

это ячейка G9. В окне Равной: следует установить

максимальному значению, - прибыль максимизируется, а не минимизируется.

Данные в окно Ограничения вводятся следующим образом. Надо щелкнуть

мышью в самой верхней части окна Ограничения и нажать кнопку Добавить.

Откроется диалоговое окно Добавление ограничений, как показано

на рис. 10.3.

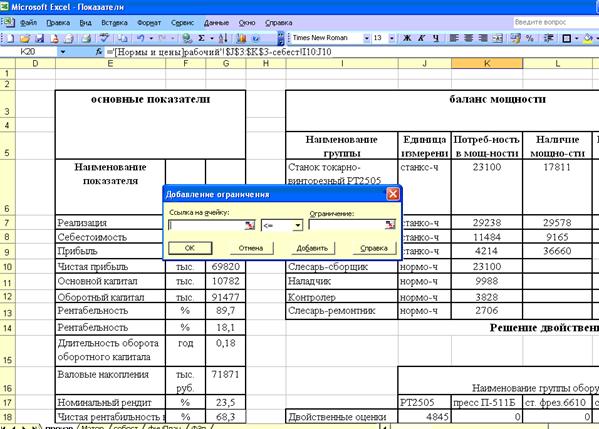

Рис. 10.3. Добавление ограничений

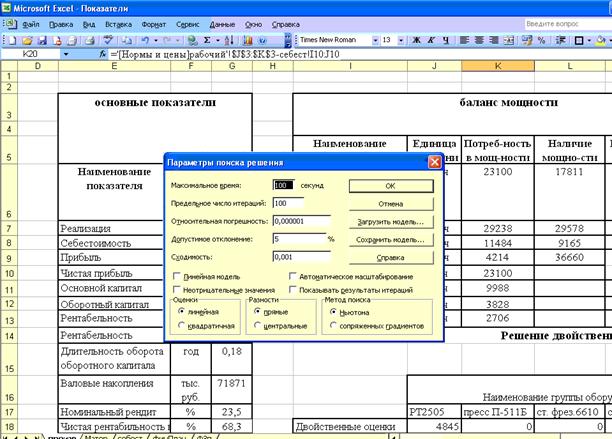

Рис. 10.4. Диалог Параметры поиска решений

В окно Ссылка на ячейку надо ввести адреса массива потребности

в мощности (левые части ограничений). В нашем примере это ячейки К6:К9.

В среднем окне - установить знак неравенства «≤». (При открытии окна требуемый

знак уже установлен.) В окно Ограничение нужно ввести адреса массива

наличия мощности (правые части ограничений). В нашем примере это ячейки

L6:L9. Затем нажать ОК. Снова появится диалог Поиск

решения, как на рис. 10.2.

После этого надо нажать клавишу Параметры. Появится диалог Параметры поиска решений, как показано на рис. 10.4.

Здесь надо поставить птички в окнах Линейная модель и Неотрицательные значения, после чего нажать ОК. Снова появится окно Поиск решения. Для работы этой надстройки все готово. Остается только нажать клавишу Выполнить.

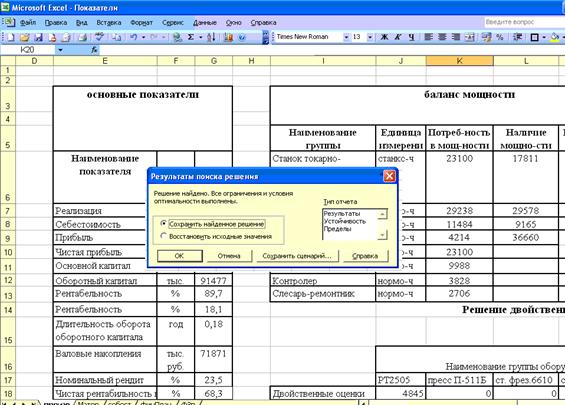

Результаты работы надстройки сообщаются в диалоге Результаты поиска решения (рис. 10.5). Если решение найдено, нажать ОК, в противном случае - искать ошибку.

Рис. 10.5. Диалог Результаты поиска решения

10.2. Балансовый метод и оптимальное планирование

Вплоть до главы 10 речь шла о построении плана балансовым методом. Балансовый метод планирования иногда противопоставляют оптимальному планированию. Это неверно.

Рассмотрим результаты построения плана балансовым методом и оптимального планирования в нашем примере. Прибыль, вычисленная балансовым методом, равна 91739 тыс. р., а оптимальная прибыль - 81758 тыс. р. Получается парадоксальная ситуация: оптимальный план менее эффективен, чем план, построенный балансовым методом! В действительности парадокса нет. Чтобы в этом убедиться, надо посмотреть, какие ресурсы используют тот и другой план. Потребность в мощности для обоих планов показана в табл. 10.1.

Потребность в мощности в оптимальном плане не больше, чем наличие мощности. Ограничения по мощности выполняются строго. Оптимальный план - это план, наилучший из допустимых. Поэтому границы допустимой области не могут быть нарушены. Иное дело план, построенный балансовым методом. Потребность в мощности по всем группам станков, за исключением пресса П-511Б, превышает наличие мощности. Превышение небольшое - на 10-20%.

Таблица 10.1

| Наименование оборудования | «Балансовый» план | Оптимальный план | Наличие мощности |

|---|---|---|---|

| потребность в мощности | |||

| Станок токарно-винторезный РТ2505 | 21000 | 17810,52 | 17811 |

| Пресс П-511Б | 26580 | 22263,15 | 29578 |

| Станок фрезерный 6610 | 10440 | 8014,734 | 9165 |

| Станок фрезерный 6Р83Г | 38740 | 32949,462 | 36660 |

| Прибыль | 91739 | 81758 | |

На практике такое превышение вполне допустимо - этот вопрос уже рассматривался в п. 4.2, когда обсуждалась балансировка мощности. В балансовом методе ограничения мягче, их можно немного нарушить. Но в результате приведенные выше планы оказываются несопоставимы: они рассчитаны как бы при разном наличии мощности. «Балансовый» план в табл. 10.1 просто-напросто недопустим. Этим и объясняется то, что он дает большую прибыль, чем оптимальный план. Если уравнять наличие мощности в обоих способах планирования, результат получится совсем другой. Оптимальная прибыль равна 96924 тыс. р., когда наличие мощности равно потребности в ней в балансовом методе планирования.

Итак, ограничения в оптимальном планировании более жесткие, чем в балансовом методе. Отметим еще некоторые особенности оптимального планирования. Обычно (не обязательно, но почти всегда) количество ненулевых решений (ненулевых объемов выпуска) равно наименьшему из двух чисел: числу ограничений или числу наименований продукции. В нашем примере прибыль равна 96924 тыс. р., если объемы выпуска таковы, как в табл. 10.2.

Таблица 10.2

| Наименование изделия | Единица измерения | Количество |

|---|---|---|

| Ак-3 | шт. | 349009 |

| Ат-1000 | шт. | 0 |

Другой важной особенностью оптимальных планов является то, что они обычно не изменяются при небольшом изменении какой-либо цены, т. е., устойчивы по отношению к изменению цен.

10.3. Двойственная задача

Каждой прямой задаче оптимального планирования соответствует двойственная задача. Двойственность в математической экономике появляется очень естественно, пожалуй, более естественно, чем в физике. Поясним это на примере.

Возьмем матрицу норм расхода материалов в нашем сквозном примере:

.

.

Любая матрица - это оператор, который превращает одни векторы в другие. Например, оператор «матрица норм расхода материалов» переводит вектор объема производства в вектор потребности в материалах. Это происходит в результате умножения матрицы норм расхода материалов на вектор объема производства:

.

.

Очень важно отметить, что здесь оператор действует на вектор слева. Хорошо известное школьное правило арифметики - «от перемены мест сомножителей результат не меняется» - в общем случае неверно. В операциях с матрицами очень важно, где стоит матрица - слева или справа от другого сомножителя. В данном случае матрица стоит слева. А что произойдет, если оператор будет действовать справа? Умножить матрицу норм расхода материалов справа на тот же вектор объема производства в данном случае просто невозможно - не хватит элементов этого вектора. Вектор-сомножитель должен иметь столько же элементов, сколько строк в матрице норм расхода материалов. Каждая строка этой матрицы соответствует определенному материалу. Подходящим вектором оказывается вектор цен на материалы: (24 37 16 9 750 26). Если этот вектор умножить на матрицу норм расхода материалов (так, что матрица расположена справа), получится вектор стоимости материалов на одно изделие:

Таким образом получается, что каждой матрице-оператору соответствуют две операции - «правая» и «левая», причем обе имеют экономический смысл. Именно в этом и состоит содержательная идея двойственности.

В задаче оптимального планирования матрица норм времени умножалась слева на вектор объема выпуска, причем объем выпуска был искомым вектором. В двойственной задаче матрица норм времени умножается справа на неизвестный вектор. Симметрия присутствует и при записи целевой функции и ограничений. Обозначим искомый вектор (он называется вектором двойственных оценок, или вектором множителей Лагранжа) как у. Каждому ресурсу, т. е. каждой группе взаимозаменяемого оборудования, соответствует свой элемент этого вектора. Экономический смысл этого вектора будет определен позже. Двойственная задача к задаче оптимального планирования записывается так:

,

,

,

,

yj ≥ 0.

Здесь по-прежнему i - номер (шифр, код) группы взаимозаменяемого оборудования или профессии основных производственных рабочих на ручных операциях;

j - номер (шифр, код) изделия;

пмi - потребность в мощности номер i;

нвij - норма времени i-й группы взаимозаменяемого оборудования или профессии основных производственных рабочих на ручных операциях на единицу изделия j;

цj - цена j-го изделия;

zj - прямые затраты на производство единицы j-го изделия.

Для решения двойственной задачи в Excel используется надстройка ПОИСК РЕШЕНИЯ. Рассмотрим процесс решения по шагам.

Шаг 1. Подготовка листа для решения двойственной задачи,

как показано на рис. 10.6. Для решения двойственной задачи использован лист

Произв в книге ПоказателиОпт. В ячейки, отведенные

под двойственные оценки, записываются нули. В табл. 10.3 показаны формулы,

введенные в ячейки на этом шаге.

Рис. 10.6. Подготовка листа для решения двойственной задачи

В остальные ячейки формулы вводятся на следующем шаге.

Двойственную задачу необязательно решать на том же листе, на котором решена задача оптимального планирования. Однако обязательно, чтобы сами двойственные оценки, целевая функция двойственной задачи и вычисленные левые части ограничений располагались на одном листе.

Шаг 2. Вычисление значения целевой функции. В ячейку

L24 вводится формула: =МУМНОЖ(J18:M18;L6:L9)/1000.

Вектор J18:М18 - это вектор двойственных оценок, в ячейках

L6:L9 хранится массив при решении двойственной задачи наличия

мощности. Делить произведение двойственных оценок на наличие мощности надо

потому, что целевая функция измеряется в тысячах рублей.

Таблица 10.3

| Ячейка | Формула |

|---|---|

| J18:М18 | Нули |

| K20:L20 | ='С:\ПЛАН\[Нормы и цены.хls]рабочий'!$J$3:$К$3-себест!I10:J10 |

| L25 | =себест!F5 |

| L26 | =L24-L25 |

Шаг 3. Вычисляются левые части ограничений. Для этого

используется функция МУМНОЖ. В ячейки К22:L22

введена формула

=МУМНОЖ(J18:М18;'С:\ПЛАН\[Нормы и цены.хls]НорВр'!$С$7:$D$10)/100.

Разумеется, адреса массивов в окно функции МУМНОЖ

введены с помощью мыши. Поскольку результат операции - массив, надо нажимать

клавишу Enter при нажатых клавишах Shift и Ctrl.

Шаг 4. В меню Сервис выбирается надстройка ПОИСК РЕШЕНИЯ. Окна надстройки заполняются так, как показано на рис. 10.7.

Рис. 10.7. Заполнение окон диалога ПОИСК РЕШЕНИЯ при решении двойственной задачи.

В окне Установить целевую ячейку указать адрес ячейки,

в которой вычисляется целевая функция. В нашем примере это L24.

В двойственной задаче целевая функция минимизируется. Поэтому надо установить:

Равной минимальному значению. В окне Изменяя ячейки указать

адрес массива двойственных оценок. В нашем случае это $J$18:$M$18.

В окне Ограничения (с помощью клавиши Добавить) записать ограничения:

К22:L22≥К20:L20.

В диалоге Параметры установить птички в окнах Линейная модель и Неотрицательные значения. После этого выполнить ПОИСК РЕШЕНИЯ. Результат решения двойственной задачи показан на рис. 10.8.

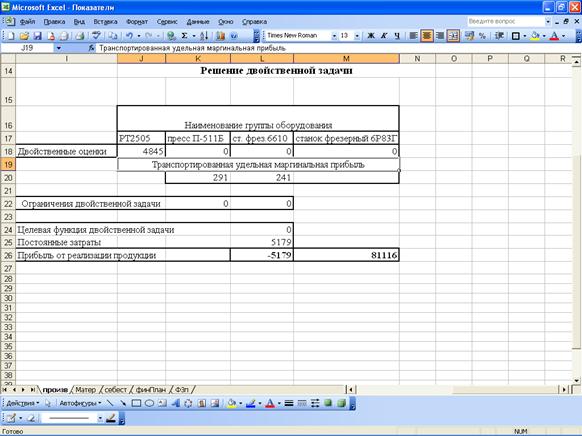

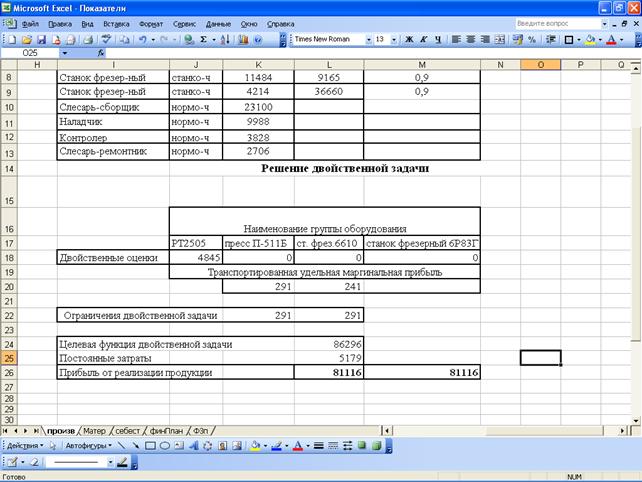

Двойственные оценки ресурсов имеют важный экономический смысл. Они являются предельными эффективностями ресурсов. Это значит, что двойственная оценка некоторого ресурса равна приросту прибыли при увеличении объема этого ресурса на единицу. В нашем примере один дополнительный станко-ч станка РТ2505 увеличит оптимальную прибыль на 4845 р. в год. В то же время только эта группа оборудования является лимитирующей. По остальным группам оборудования наличная мощность используется не полностью. Увеличение наличной мощности этих групп оборудования не приведет к росту прибыли. Их двойственные оценки равны нулю. Двойственные оценки дают ясное представление о том, насколько важен тот или иной ресурс.

Рис. 10.8. Результат решения двойственной задачи

Оптимальные значения целевых функций прямой и двойственной задач должны совпадать. Это одна из теорем линейного программирования. Такое свойство оптимального решения задач линейного программирования имеет смысл использовать для проверки правильности постановки и решения задачи оптимального планирования.

На первый взгляд может показаться, что задача в нашем примере

решена неверно. Действительно, оптимальное значение целевой функции двойственной

задачи равно 86296, а оптимальная прибыль 81758. Дело в том, что в таблице

План производства и основные показатели в строке Прибыль

указана балансовая прибыль, которая включает не только прибыль от реализации

продукции, но и дивиденды, и доходы по депозитам, и прибыль от прочих операций.

Прибыль от реализации равна 519474 - 438357 = 81116 тыс. р. (объем реализации

минус себестоимость). Эта величина вычислена в ячейке М26,

в которую введена формула: =G7-G8. В ячейке L26

вычислено модифицированное значение целевой функции двойственной задачи

по формуле =L24-L25 (из целевой функции вычитаются постоянные

затраты). Значения в ячейках L26 и М26 совпадают,

т. е. задача решена правильно.