Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ В EXCEL

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

9.1. Планирование прибыли и рентабельности

Главным итоговым показателем деятельности предприятия является прибыль. Различают несколько видов прибыли: от реализации продукции, балансовая, налогооблагаемая, чистая. В нормативных документах по налогообложению прибыль часто именуется финансовым результатом.

Плановая величина прибыли от реализации продукции рассчитывается как разность между объемом реализации (без учета НДС) и себестоимостью реализуемой продукции:

Преал = Реал - Сбреал,

где Реал - объем реализации (без учета НДС);

Сбреал - себестоимость продукции.

Объем реализации отличается от объема товарной продукции на величину изменения остатков готовой нереализованной продукции, которые оцениваются по ценам реализации, и равен:

Реал = Тов + Гпн - Гпк,

,

,

,

,

,

,

где j - наименование (шифр) продукции;

Цj - цена (без НДС) единицы продукции наименования j;

xj - плановый объем выпуска продукции наименования j;

- запасы (остатки) готовой

нереализованной продукции на начало и конец планового периода соответственно;

- запасы (остатки) готовой

нереализованной продукции на начало и конец планового периода соответственно;

Гпн, Гпк - стоимость готовой нереализованной продукции на начало и конец планового периода соответственно;

Тов - объем товарной продукции.

В момент расчета объема реализации запасы (остатки) готовой нереализованной продукции на начало и конец планового периода неизвестны. Между моментом составления плана и началом планово-учетного периода есть некоторый временной интервал. Как уже отмечалось, чем этот интервал меньше, тем расчеты надежнее. Автоматизация плановых расчетов сокращает этот период, но какой-то временной «люфт» останется всегда.

Для вычисления запасов готовой нереализованной продукции на начало года можно воспользоваться следующей схемой:

,

,

где  - запасы готовой продукции

наименования j на момент расчета;

- запасы готовой продукции

наименования j на момент расчета;

произвj - плановый объем производства продукции наименования j за период от момента расчета до начала планово-учетного периода;

продажиj - оценка объема продаж продукции наименования j за период от момента расчета до начала планово-учетного периода.

Запас готовой продукции на конец года устанавливаются с учетом динамики продаж продукции в плановом и послеплановом годах.

Себестоимость реализуемой продукции аналогично объему реализации отличается от себестоимости товарной продукции на величину изменения остатков готовой нереализованной продукции, которые оцениваются по себестоимости. Себестоимость остатков готовой нереализованной продукции, строго говоря, зависит от принятой на предприятии учетной политики, а именно от того, как затраты на производство распределяются во времени. В практике планирования нередко используют следующий простой способ: полагают, что доля себестоимости в стоимости остатков готовой нереализованной продукции постоянна и равна доле себестоимости товарной продукции в стоимости товарной продукции. Тогда:

Преал = (1 - λ) × Реал,

λ = Сбтов/Тов,

где λ. - доля себестоимости товарной продукции в стоимости товарной продукции.

Если постоянные затраты постоянны и во времени и нет больших различий в номенклатуре и ассортименте продукции в начале и в конце планового периода, этот способ вполне приемлем. Абсолютно точных плановых расчетов не бывает, так как исходные данные для расчетов (объемы продаж, процент брака, выполнение норм и т. п.) всегда содержат погрешность. При равномерном объеме продаж, т. е. когда остатки готовой нереализованной продукции на начало и конец планового периода равны, проблемы не существует: прибыль от реализации продукции равна прибыли от производства товарной продукции.

Рентабельность продукции Р вычисляется как отношение балансовой прибыли к себестоимости продукции:

Р = Пбал/Сб,

Рентабельность капитала ρ - это отношение балансовой прибыли к величине капитала в обороте:

Ρ = Пбал/К,

К = Косн / Кобор

где Косн - величина основного капитала (причем основные фонды учитываются по балансовой стоимости);

Ко6ор - величина оборотного капитала;

К - величина капитала в обороте.

Важным показателем, обычно, к сожалению, не учитываемым отечественной статистикой, является величина валовых накоплений:

ВН = Пчист + А

где ВН - величина валовых накоплений в планово-учетном периоде;

Пчист - чистая прибыль;

А - сумма амортизационных отчислений в планово-учетном периоде.

То есть валовые накопления - это сумма чистой прибыли и амортизации.

Чистая прибыль определяется как разность между балансовой прибылью и суммой налогов (за исключением единого социального налога, который включается в себестоимость).

Номинальный рендит определяется как отношение дивиденда к номинальной стоимости всех акций акционерного общества (или к номинальной стоимости паев в случае общества с ограниченной ответственностью).

В нашем примере предполагается, что капитал в обороте равен уставному капиталу. Принято также, что продолжительность оборота оборотного капитала (которая в реальной ситуации определяется как прогноз на базе данных бухгалтерского учета плана организационно-технических мероприятий) равна 0,18 года.

Чистая рентабельность капитала и чистая рентабельность продукции вычисляются как отношение чистой прибыли к величине капитала в обороте и себестоимости соответственно:

ρчист = Пчист/К

Ρчист = Пчист/Сб

Таблица 9.1

| Ячейка | Формула |

|---|---|

| G7 | =МУМНОЖ('С:\ПЛАН\[Нормы и цены.хls]рабочий'!$J$3:$К$3;С7:С8)/1000 |

| G8 | =себест!F15 |

| G9 | =G9-финПлан!I5-финПлан!I6-финПлан!I9-финПлан!I10 |

| G10 | ='С:\ПЛАН\[ресурсы.хls]ОПФ'!$В$13/1000 |

| G11 | 10782 |

| G12 | 91477 |

| G13 | =100*G9/(G11+G12) |

| G14 | =100*G9/G8 |

| G15 | 0,18 |

| G16 | =С10+себест!F6 |

| G17 | =100*финПлан!F15/(Произв!G11+Произв!G12) |

| G18 | =100*G10/(G11+G12) |

| G19 | =100*G10/G8 |

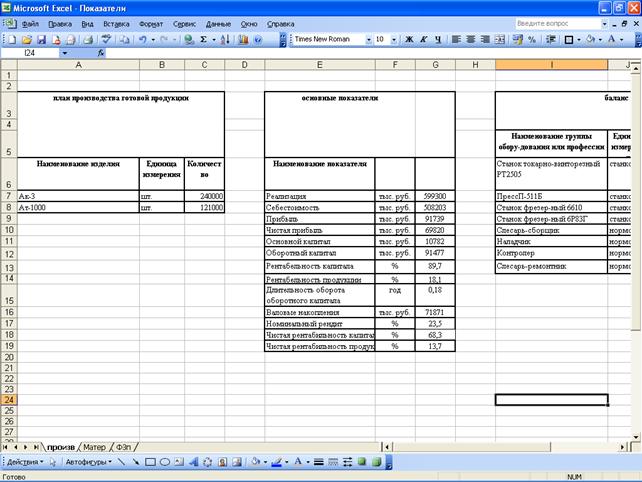

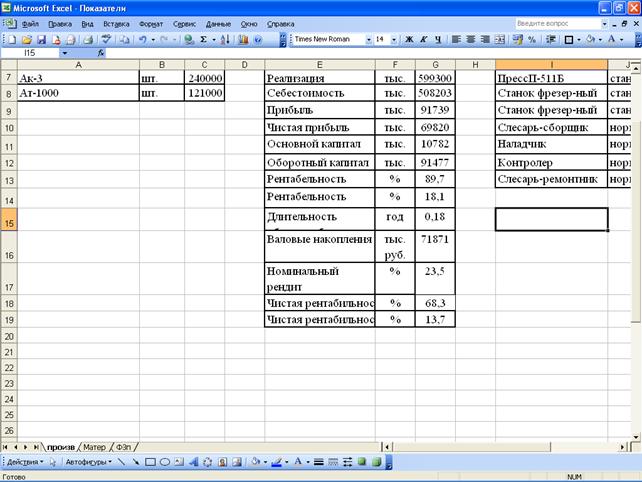

Рис. 9.1. Основные показатели плана

Результаты расчетов указанных выше показателей показаны на

рис. 9.1 и 9.2. Расчетные формулы показаны в табл. 9.1. Основные показатели

плана рассчитываются в книге Показатели на листе Произв.

Объем реализации вычисляется как матричное произведение. Это значит, что после ввода формулы нажимать Enter надо при нажатых клавишах Shift и Ctrl.

Некоторые из основных показателей вычисляются после того, как разработан финансовый план предприятия. Ясно, что никаких затруднений это не вызывает.

Финансовый план рассчитан на листе финПлан в той

же книге Показатели. К числу основных показателей, которые

рассчитываются после разработки финансового плана, относятся: прибыль, чистая

прибыль, номинальный рендит, а также все показатели, для расчета которых

используются вышеуказанные.

Рис. 9.2. Расчет основных показателей плана

9.2. Финансовый план предприятия

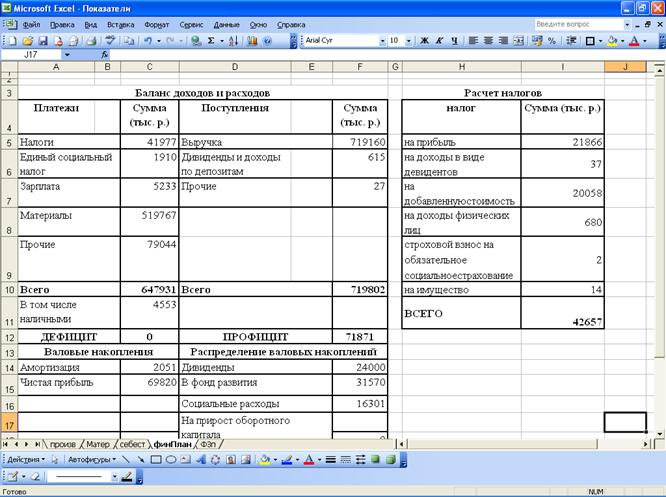

Финансовый план предприятия - важнейшая часть общего плана предприятия. В конечном счете именно финансовые показатели характеризуют его деятельность. При этом финансовые показатели несколько отличаются от технико-экономических и соответственно финансовое планирование отличается от технико-экономического. В финансовом плане надо учесть все реальные платежи предприятия и все реальные поступления денег и других финансовых ценностей. Так, в технико-экономическом планировании при расчете объема реализации налог на добавленную стоимость не учитывается - это чужие деньги, деньги государства. В финансовом же плане их учесть необходимо, поскольку они поступают на предприятие и в течение некоторого времени вполне легально могут им использоваться в своем обороте. С другой стороны, амортизация не перечисляется никаким сторонним лицам, но в технико-экономических расчетах ее нужно учитывать в составе себестоимости.

На рис. 9.3 и 9.4 показан лист финПлан книги

Показатели, на котором осуществляются расчеты показателей финансового

плана. Полностью рекомендуемая структура финансового плана приведена в табл.

9.2.

Рис. 9.3. Финансовый план

Финансовый план состоит из четырех частей, которые сгруппированы

в два раздела. Первый раздел посвящен приходу и расходу на производственные

нужды денежных средств. Именно этот раздел показан на рис. 9.3. В части

ПЛАТЕЖИ, которая занимает строки 5-11 и столбцы

А, В и С, показаны все платежи предприятия

сторонним организациям и физическим лицам. Для удобства на этом же листе

приведен расчет налогов (столбцы Н и I). В строке

зарплата указана только сумма к выдаче, так как налог на доходы физических

лиц уже учтен в строке налоги. При этом единый социальный налог выделен,

так как его уплата требуется для получения наличных денег в банке для выплаты

зарплаты. (Зарплату можно, конечно платить и перечислением на банковские

счета работников.) В строке материалы стоимость покупных материалов

приведена с учетом налога на добавленную стоимость: этот налог входит в

фактическую сумму денег, уплачиваемую поставщикам. Аналогичным образом налог

на добавленную стоимость учтен и в прочих расходах.

Таблица 9.2

| Ячейка | Формула |

|---|---|

| С15 | =себест!F6 |

| С16 | =Произв!G10 |

| F20 | =СУММ(F15:F19) |

В части ПОСТУПЛЕНИЯ (столбцы D, Е

и F) показан весь приход денежных средств на предприятие. При

этом в выручке и, если это необходимо, в прочих поступлениях учтен налог

на добавленную стоимость, поскольку сумма этого налога на предприятие поступает

вместе с ценой продаваемых изделий. Если налог на доходы в виде дивидендов

изымается у источника, его не надо учитывать в поступлениях и соответственно

в платежах. Если помимо приведенных в нашем примере есть другие источники

поступления денег, например банковский кредит, их следует указать в этой

части финансового плана.

Разность межу поступлениями и платежами называется профицитом, если она положительна, и дефицитом, если она отрицательна. Профицит не совпадает с прибылью, но в точности равен (если расчеты выполнены верно) валовым накоплениям, т. е. сумме амортизации и чистой прибыли:

профицит = ВН = Пчист + А.

В нашем примере чистая прибыль равна 69820 тыс. р. (см. рис. 9.1), амортизация - 2051 тыс. р. (см. рис. 8.1). В сумме это дает 71871 тыс. р. Этой величине и равен профицит (см. рис. 9.3).

В том случае, если текущие расходы на производственно-хозяйственную

деятельность превышают доходы, т. е. когда имеется дефицит, надо искать

источники покрытия дефицита. Эти источники делятся на две группы: внешние

источники и внутренние источники. К внешним источникам относятся, в частности,

банковский кредит, другие виды займов. Если есть возможность воспользоваться

этими источниками и соответствующее плановое решение принято, то поступление

денег из них следует учесть во второй части финансового плана, т. е. внести

соответствующие суммы в столбцы ПОСТУПЛЕНИЯ листа финПлан.

К внутренним источникам покрытия дефицита относятся, в частности, резервный

фонд, так называемые внутренние резервы: сокращение расходов (и прежде всего

постоянных), снижение трудоемкости и материалоемкости продукции и т.д. Для

использования «внутренних резервов» необходимо проведение (а значит и, планирование)

организационно-технических мероприятий. Экономический эффект от их проведения

нет необходимости заносить в столбцы ПОСТУПЛЕНИЯ листа финПлан

- вместо этого надо внести изменения в листы, содержащие соответствующие

нормы (времени или расхода материалов и энергии).

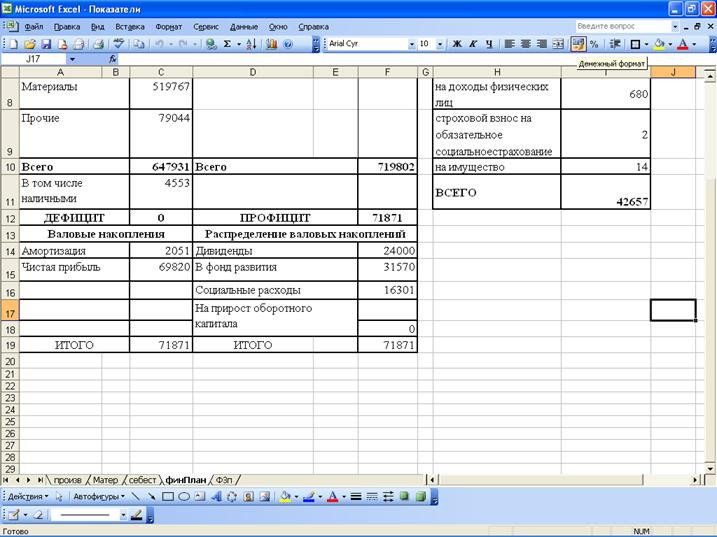

Рис. 9.4. Расходование валовых накоплений

Второй раздел финансового плана посвящен расходованию валовых накоплений. Он показан на рис. 9.4.

Второй раздел финансового плана так же состоит из двух частей.

В левой, которая названа ВАЛОВЫЕ НАКОПЛЕНИЯ (строки 13-20,

столбцы А, В, С листа финПлан)

содержится сумма валовых накоплений и ее состав. В правой части (строки

13-20, столбцы D, Е, F

листа финПлан) показано, как валовые накопления распределены.

Валовые накопления (сумма накопленных амортизации и прибыли) являются первым

(и главным) источником финансирования капиталовложений. При этом важно различать

валовые инвестиции (капиталовложения) и чистые инвестиции. Только последние

идут на увеличение основного капитала.

Таблица 9.3. Баланс доходов и расходов

| Платежи | Сумма (тыс. р.) | Поступления | Сумма (тыс. р.) |

|---|---|---|---|

| Налоги | 41977 | Выручка | 719160 |

| Единый социальный налог | 1910 | Дивиденды и доходы по депозитам | 615 |

| Зарплата | 5233 | Прочие | 27 |

| Материалы | 519767 | ||

| Прочие | 79044 | ||

| Всего | 647931 | Всего | 719802 |

| В том числе наличными | 4553 | ||

| ДЕФИЦИТ | 0 | ПРОФИЦИТ | 71871 |

| Валовые накопления | Распределение валовых накоплений | ||

| Амортизация | 2051 | Дивиденды | 24000 |

| Чистая прибыль | 69820 | В фонд развития | 31570 |

| Социальные расходы | 16301 | ||

| На прирост оборотного капитала | 0 | ||

| Итого | 71871 | Итого | 71871 |

В ячейки введены следующие формулы (табл. 9.2): В табл. 9.3. показана структура финансового плана, при этом использованы данные сквозного примера.