Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ В EXCEL

Глава 2. ПРЕДПЛАНОВЫЕ РАСЧЕТЫ

2.1. Построение начального варианта плана производства

Формальной процедуры построения начального варианта плана производства не существует. Производство должно зависеть от спроса. Это аксиома рыночной экономики. Проблема в том, как установить величину спроса. Существуют методы построения кривой спроса: зависимости совокупного спроса от цен. Это довольно трудоемкая и дорогостоящая процедура, причем кривая спроса, даже будучи построенной, практически ничего не дает малому или небольшому предприятию. Мощности и финансовые возможности малого или небольшого предприятия просто не позволяют ему рассчитывать на значительную долю рынка. Максимум, на что может рассчитывать такое предприятие, - это на несколько процентов совокупного спроса. Знание величины совокупного спроса поэтому ничего не дает для построения плана производства. Определяющей план величиной является не совокупный спрос, а спрос на продукцию данного, конкретного предприятия.

Принятие решения об объеме производства - это принятие рискованного решения. Риск несколько уменьшается, если предприятие работает не «про запас», а «на заказ». И в том и в другом случае полезен прогноз объема продаж. Чаще всего этот прогноз делается по временному ряду продаж за несколько последних предплановых периодов. Прогноз этот возможен только для уже работающего предприятия - вновь созданное предприятие просто не имеет истории продаж, необходимой для прогноза. Теоретически можно построить модель - зависимость объема продаж от ряда управляемых факторов. Такого рода модель, несомненно, желательна, особенно в случае вновь созданного предприятия. Однако малое предприятие обычно не располагает информацией, нужной для построения факторной модели. Поэтому остаются временные ряды. Алгоритмы прогнозирования по временным рядам довольно хорошо разработаны. Но всегда следует иметь в виду, что на реальную величину спроса влияет множество неконтролируемых или слабо контролируемых факторов, таких как сервис, послепродажное обслуживание, мода, предрассудки и предубеждения потребителей и т. п.

При создании нового предприятия риск неустраним. Практически все, что можно здесь сделать, - это рассчитать критический объем выпуска или критический объем выручки. Необходимо, конечно, ориентироваться на аналогичную продукцию, позиционировать свой товар, т. е. выделиться в сознании потребителя из общей массы продавцов. Но все это не связано с вычислениями. Главное, на что должен надеяться руководитель предприятия при разработке плана продаж, - это на свою интуицию и удачу.

При планировании объема производства надо учитывать запас готовой продукции на начало и конец планово-учетного периода. Объем производства определяется из балансового соотношения:

откуда получаем:

где j - наименование (шифр) продукции;

xj - плановый объем выпуска продукции наименования j;

- запасы готовой нереализованной

продукции на начало и конец планового периода соответственно.

- запасы готовой нереализованной

продукции на начало и конец планового периода соответственно.

2.2. Прогноз объема продаж

Наряду с анализом производственно-хозяйственной деятельности прогнозирование является важнейшим элементом системы планово-экономических расчетов. В Excel есть несколько стандартных функций, позволяющих решать задачи прогнозирования.

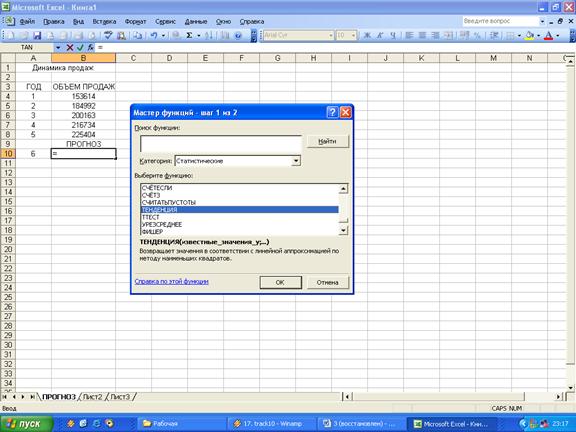

На рис. 2.1 показан вызов функции ТЕНДЕНЦИЯ для

прогноза объема продаж на некоторый товар по временному ряду.

В ячейках В4:В8 находятся данные об объеме продаж

за прошедшие 5 лет. В ячейку B10 будет возвращено прогнозное

значение объема продаж. Для открытия диалога Мастер функций нажата

кнопка fx на панели управления. Функция ТЕНДЕНЦИЯ

расположена в категории Статистические (левое окно диалога). Для

того чтобы вызвать функцию ТЕНДЕНЦИЯ, надо щелкнуть мышью (левая

кнопка) по названию функции в правом окне и нажать кнопку ОК.

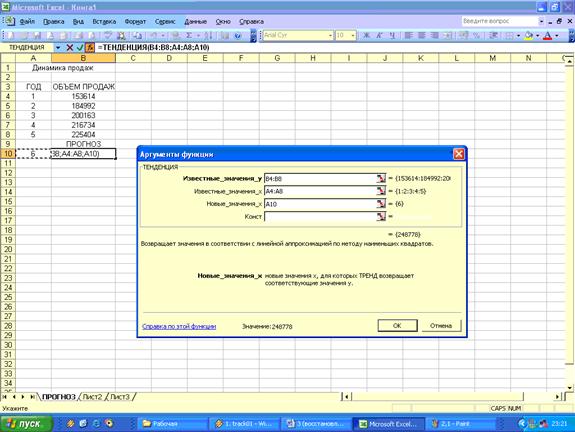

Диалог функции ТЕНДЕНЦИЯ показан на рис. 2.2.

Заполнение диалога функции ТЕНДЕНЦИЯ показано

в табл. 2.1.

Рис. 2.1. Вызов функции ТЕНДЕНЦИЯ

Рис. 2.2. Диалог функции ТЕНДЕНЦИЯ

Таблица 2.1

| Окно диалога функции ТЕНДЕНЦИЯ | Формула |

|---|---|

| Изв_знач_У | В4:В8 |

| Изв_знач_Х | A4:A8 |

| Нов_знач_Х | A10 |

| Константа | Заполнять не надо |

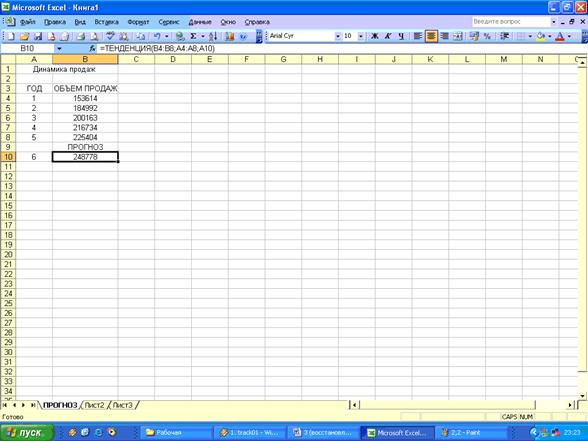

Рис. 2.3. Прогноз объема продаж

Функция ТЕНДЕНЦИЯ строит прогноз на основе модели:

у = а × х + b,

где а и b - параметры;

у - прогнозируемая переменная (в данном случае объем продаж);

х - независимая переменная (в данном случае время).

Известные значения х - это пять предплановых лет, пронумерованных от 1 до 5. Известные значения у - объемы продаж в эти годы. Новое значение х - это номер планового года, в данном случае 6.

После ввода формул в окна диалога надо нажать кнопку ОК. Результат вычислений показан на рис. 2.3.

2.3. Критический объем выпуска

Критический объем выпуска - это минимальный объем реализации, покрывающий минимальные необходимые затраты (аналог критической точки для однономенклатурного производства). Критический объем выпуска нетрудно найти из уравнения баланса:

(2.1)

(2.1)

где Вкр - критический объем выпуска;

ЗФ - фиксированная зарплата;

Zпост - условно-постоянные затраты за вычетом фиксированной зарплаты;

Д - дополнительная нагрузка, включающая налог на имущество и другие налоги и обязательные фискальные платежи, облагаемой базой которых не является выручка (земельные платежи, погашение недоимки по налогам и другим обязательным платежам, штрафы, пени и т.д.), а также погашение кредита, проценты за кредит и т. п., т. е. затраты, не зависящие от выручки;

α - нормативы отчислений во внебюджетные фонды и подоходного налога;

β - доля условно-переменных затрат за вычетом зарплаты в выручке;

γ - доля сдельной зарплаты в выручке;

n - суммарный норматив налогов, облагаемой базой которых является объем выпуска.

Из (2.1) получаем:

, (2.2)

, (2.2)

или

Вкр = Мнал * [(1 + α) * ЗФ + Zпост + Д], (2.3)

где  - налоговый мультипликатор.

- налоговый мультипликатор.

Нетрудно видеть, что

(2.4)

(2.4)

где νj = νj и ν = β + γ * (1 + α).

На практике вычисление потребности в выручке для покрытия минимально

необходимых затрат если и производится, то не по элементарной формуле (2.2),

а «методом» перебора. В лучшем случае последовательно вычисляются две-три

первых суммы ряда (2.4): т. е. выручка приравнивается сумме минимальных

обязательных платежей (ν0 = 1), при этом оказывается,

что выручки не хватает на уплату налогов. На следующем шаге определяется

выручка на покрытие дефицита (ν1 =

ν), но поскольку не учтены налоги на эту дополнительную выручку,

к полученной сумме прибавляется новый член, покрывающий новый дефицит (ν2

= ν2) и т.д. В принципе, если ν < 1, процесс сходится, однако

проще использовать аналитическое выражение (2.2).

Поскольку должно быть Мнал > 0, получаем неравенство, определяющее границы района выживания предприятия:

β + γ * (1 + α) < 1- n. (2.5)

Параметры n и α устанавливаются государственными органами, и предприятие на них не влияет. Величины параметров β и γ зависят в основном от материало- и энергоемкости и от трудоемкости продукции соответственно. Полностью контролируемыми они не являются в том смысле, что придать им любые желательные значения нельзя, но технические, кадровые и снабженческие службы оказывают влияние на величины этих параметров. Поэтому анализ положения текущих значений параметров β и γ по отношению к району выживания помогает ставить перед техническими, кадровыми и снабженческими службами конкретные и вытекающие из фактически сложившейся ситуации задачи. Полезно также отслеживать динамику этих параметров.

Район выживания предприятия показан на рис. 2.4.

Рис. 2.4. Район выживания предприятия (заштрихованная область)

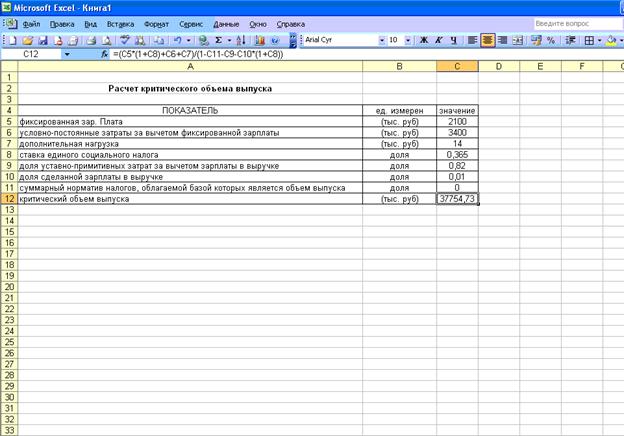

Все расчеты, необходимые для вычисления критического объема выпуска, нетрудно выполнить в Excel. Основной проблемой при этом являются не столько вычисления, сколько исходные данные. Коэффициенты β и γ могут быть определены из статистики за прошлый период. Вполне достаточно использовать данные за четыре предплановых квартала. Более длинные временные ряды вряд ли повысят точность и надежность расчетов, поскольку нет оснований считать более длинные временные ряды статистически устойчивыми. Большая точность в предплановых расчетах не только недостижима - она не нужна. Коэффициент α, как уже отмечалось, задается правительством, и никаких трудностей с его определением нет. Денежные суммы - фиксированная зарплата, условно-постоянные затраты за вычетом фиксированной зарплаты и дополнительная нагрузка - это как раз те величины, размер которых надо спланировать. Плановик должен варьировать значения этих величин и выбрать наиболее подходящий вариант. На рис. 2.5 показана таблица Excel с расчетом критического объема выпуска.

Рис. 2.5. Расчет критического объема выпуска

В ячейку С12 введена формула:

=(С5*(1+С8)+С6+С7)/(1-С11-С9-С10*(1+С8)).

В остальные ячейки введены исходные данные.